¿Tienes una enfermedad crónica y crees que ninguna aseguradora te aceptará? Es el miedo más frecuente al contratar un seguro médico privado con preexistencias. La realidad es más matizada: depende de la enfermedad, la aseguradora y el tipo de póliza. Hoy te explicamos exactamente qué opciones reales tienes en España en 2026.

🟦 Resumen Rápido (si tienes prisa)

| Situación | Qué esperar |

|---|---|

| Patología leve y controlada | Aceptación con exclusión o sobreprima |

| Patología crónica estable | Depende de la aseguradora, comparar |

| Patología grave o activa | Posible rechazo, buscar alternativas |

| Sin cuestionario de salud | ✅ Opción real para muchos perfiles |

| Seguro colectivo de empresa | ✅ Suele cubrir preexistencias |

| Ocultar la enfermedad | ❌ Anulación de póliza sin devolución |

📋 ¿Qué es una Enfermedad Preexistente?

Una enfermedad preexistente es cualquier patología, lesión, condición de salud o síntoma diagnosticado o existente antes de la fecha de firma de la póliza.

No importa si estás curado, en tratamiento o en remisión. Si existía antes de contratar, es preexistente.

El cuestionario de salud que firmas al contratar un seguro médico privado es un documento legal. Declarar con veracidad no es opcional: es una obligación legal regulada por el artículo 10 de la Ley 50/1980 de Contrato de Seguro.

🚨 Lo Más Importante: Nunca Ocultes una Preexistencia

Esta advertencia va antes que cualquier consejo de ahorro o comparativa.

Ocultar una enfermedad en el cuestionario de salud tiene consecuencias graves:

- ❌ La aseguradora puede anular la póliza sin devolución de primas

- ❌ Puede negarse a pagar cualquier siniestro relacionado con esa enfermedad

- ❌ Puede reclamar las indemnizaciones ya pagadas si descubre el fraude

- ⚖️ Puede constituir fraude al seguro con consecuencias legales

Y lo descubrirán. Cuando vayas al médico, pidas pruebas o necesites una intervención, el historial médico aparece. Las aseguradoras tienen acceso a informes clínicos y el médico está obligado a reflejar el historial completo.

La honestidad en el cuestionario no es un consejo. Es la única opción.

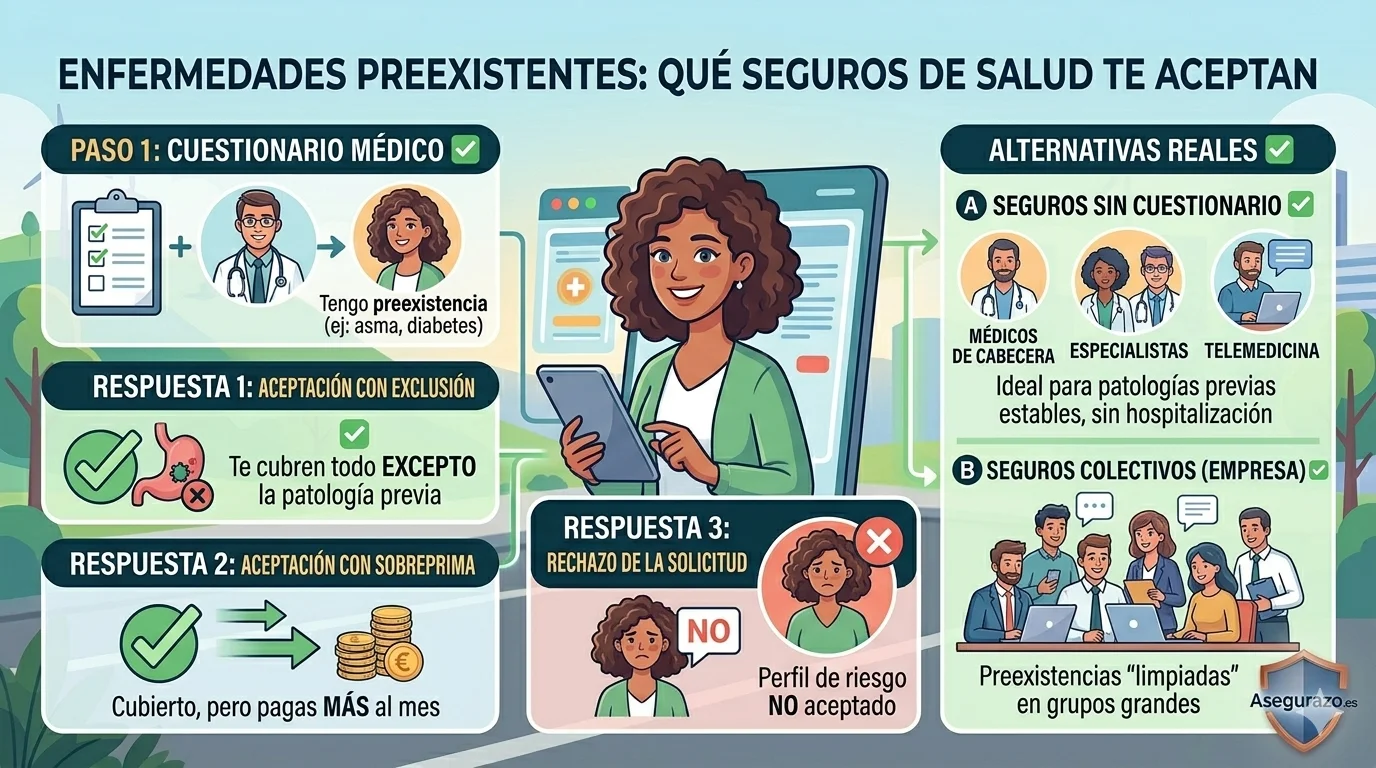

[INSERTAR INFOGRAFÍA: Mapa visual de las 3 respuestas posibles de la aseguradora ante una preexistencia — aceptación con exclusión, sobreprima y rechazo — con ejemplos de enfermedades en cada categoría]

🏢 Las 3 Respuestas Habituales de las Aseguradoras

Cuando declaras una preexistencia en el cuestionario de salud, la aseguradora analiza tu perfil y responde de una de estas tres formas:

Respuesta 1 — ✅ Aceptación con Exclusión

Es la respuesta más habitual para patologías leves o controladas.

Cómo funciona:

- Te aceptan como cliente

- La póliza cubre todo excepto lo relacionado directamente con esa enfermedad

- El resto de coberturas funcionan con normalidad

Ejemplo práctico: Tienes una hernia lumbar diagnosticada. La aseguradora te acepta pero excluye cualquier tratamiento, prueba o intervención relacionada con la columna lumbar. Si te rompes un brazo o necesitas un cardiólogo, estás cubierto perfectamente.

Lo que debes negociar: Pide que la exclusión quede redactada de forma muy específica en las condiciones particulares. Cuanto más concreta y acotada sea la exclusión, mejor para ti. Una exclusión genérica como «columna vertebral» es mucho más restrictiva que «hernia discal L4-L5 diagnosticada en 2022.»

Respuesta 2 — ⚠️ Aceptación con Sobreprima

Menos habitual pero existe. La aseguradora acepta cubrir la preexistencia pero a un precio mayor.

Cómo funciona:

- Te aceptan como cliente

- La póliza cubre todo incluida la preexistencia

- Pagas una prima mensual más alta que refleja el mayor riesgo asumido

Para quién tiene sentido: Si la enfermedad es la principal razón por la que buscas el seguro, la sobreprima puede ser una opción válida. Compara el coste total con lo que pagarías de forma privada sin seguro.

Lo que debes hacer: Compara la misma solicitud en varias aseguradoras. La sobreprima varía enormemente entre compañías para la misma patología. Una compañía puede aplicar un 30% de recargo y otra un 80%. La diferencia puede ser de cientos de euros al año.

Respuesta 3 — ❌ Rechazo de la Solicitud

Ocurre con patologías graves, crónicas inestables o procesos activos de alta complejidad.

Cuándo suele producirse:

- Procesos oncológicos activos o recientes

- Cardiopatías graves o insuficiencia cardíaca

- Diabetes tipo 1 insulinodependiente con complicaciones

- Enfermedades autoinmunes graves en fase activa

- Insuficiencia renal en diálisis

- Patologías psiquiátricas graves con hospitalizaciones recientes

El rechazo no es definitivo para siempre: Si tu situación mejora o la enfermedad entra en remisión estable, puedes volver a solicitar el seguro en el futuro. Algunas aseguradoras reevalúan tras un período de estabilidad demostrable.

💡 ¿Qué Seguros de Salud SÍ te Aceptan con Preexistencias?

Esta es la sección más importante para quien ya ha recibido un rechazo o teme recibirlo.

Opción 1 — Seguros Médicos Sin Cuestionario de Salud

Existen pólizas en el mercado español que no exigen cuestionario de salud para su contratación.

¿Por qué no lo exigen? Porque sus coberturas son más limitadas. Generalmente no incluyen:

- ❌ Hospitalización y cirugía mayor

- ❌ Grandes pruebas diagnósticas (resonancias, TAC)

- ❌ Tratamientos de alto coste

Pero sí incluyen:

- ✅ Consultas con médico general y especialistas

- ✅ Análisis básicos y pruebas sencillas

- ✅ Urgencias según la póliza

- ✅ Telemedicina y consultas telefónicas

- ✅ Fisioterapia básica en algunos planes

Para quién es ideal: Personas con preexistencias graves que solo necesitan acceso rápido a especialistas y consultas sin listas de espera, sin pretender que el seguro cubra tratamientos complejos relacionados con su enfermedad.

Aseguradoras con productos sin cuestionario en 2026: Algunas compañías como Asisa, Adeslas o DKV tienen en cartera productos de asistencia ambulatoria sin declaración de salud. Pregunta expresamente por esta modalidad al solicitar presupuesto.

Opción 2 — Seguros Colectivos de Empresa

Es la vía más poderosa para acceder a cobertura completa con preexistencias y la menos conocida.

¿Por qué funcionan?

Los seguros de salud colectivos que ofrecen las empresas a sus empleados funcionan bajo una lógica diferente a los individuales:

- La aseguradora asegura a todo el colectivo sin selección individual de riesgo

- En grupos grandes (más de 10-15 empleados), las preexistencias individuales se diluyen en el riesgo colectivo

- La empresa paga parte o toda la prima

- Las preexistencias individuales quedan cubiertas desde el inicio

La consecuencia práctica: Un empleado con diabetes tipo 2, una hernia o incluso antecedentes oncológicos puede acceder a un seguro de salud completo a través de su empresa cuando individualmente le habrían rechazado o excluido esa cobertura.

Si buscas trabajo: En 2026 el seguro médico colectivo es uno de los beneficios más valorados en la negociación laboral. Si tienes preexistencias, tenerlo en cuenta al evaluar ofertas de empleo tiene sentido económico real.

Opción 3 — Seguros de Reembolso

Los seguros de reembolso funcionan de forma diferente a los de cuadro médico:

- Puedes acudir a cualquier médico o clínica de España (o del mundo en algunos planes)

- Pagas tú primero y la aseguradora te reembolsa un porcentaje (70% – 90% habitualmente)

- Algunos tienen cuestionarios de salud más flexibles

Son más caros pero más flexibles. Para personas con preexistencias que necesitan médicos muy específicos no siempre incluidos en los cuadros médicos estándar pueden ser la mejor opción.

📊 Enfermedades Preexistentes: Guía de Aceptación Habitual

⚠️ Esta clasificación es orientativa. Cada aseguradora tiene sus propios criterios y el mismo perfil puede tener respuestas diferentes en distintas compañías.

🟢 Generalmente Aceptadas (con exclusión o sobreprima baja)

- ✅ Asma controlado sin hospitalizaciones recientes

- ✅ Alergias (alimentarias, estacionales, cutáneas)

- ✅ Hernias (discales, inguinales) sin cirugía pendiente

- ✅ Hipertensión arterial bien controlada con medicación

- ✅ Hipotiroidismo estable con tratamiento hormonal

- ✅ Colesterol alto controlado con medicación o dieta

- ✅ Varices sin complicaciones graves

- ✅ Migraña sin patología neurológica asociada

- ✅ Ansiedad leve sin hospitalización psiquiátrica

- ✅ Operaciones antiguas resueltas (apendicitis, amígdalas, etc.)

- ✅ Diabetes tipo 2 bien controlada sin complicaciones (con exclusión frecuente)

🟡 Aceptación Variable (depende mucho de la aseguradora)

- ⚠️ Depresión según gravedad y tratamiento actual

- ⚠️ Diabetes tipo 2 con complicaciones incipientes

- ⚠️ Enfermedades autoinmunes leves (psoriasis, artritis reumatoide estable)

- ⚠️ Problemas de espalda crónicos con cirugías previas

- ⚠️ Obesidad con IMC elevado

- ⚠️ Antecedentes oncológicos con más de 5 años en remisión

- ⚠️ Epilepsia controlada con medicación

- ⚠️ Enfermedad inflamatoria intestinal (Crohn, colitis) en fase leve

🔴 Habitualmente Rechazadas o con Exclusión Total

- ❌ Diabetes tipo 1 insulinodependiente con complicaciones

- ❌ Procesos oncológicos activos o en tratamiento

- ❌ Cardiopatías graves (insuficiencia cardíaca, valvulopatías severas)

- ❌ Trasplantes de órganos

- ❌ Insuficiencia renal en diálisis

- ❌ VIH/SIDA en muchas aseguradoras (aunque la normativa evoluciona)

- ❌ Enfermedades neurodegenerativas (Parkinson, ELA, esclerosis múltiple grave)

- ❌ Trastornos psiquiátricos graves con hospitalizaciones recientes

- ❌ Cirrosis hepática o insuficiencia hepática grave

❓ Preguntas Frecuentes

¿Puede la aseguradora descubrir una preexistencia que no declaré? Sí. Cuando accedes al cuadro médico, el historial clínico queda registrado. La aseguradora puede cruzar datos del historial con la declaración de salud firmada. El descubrimiento suele ocurrir precisamente cuando más necesitas el seguro.

¿Puedo pedir que reconsideren el rechazo? Sí. Puedes aportar informes médicos actualizados que demuestren estabilidad o mejoría. Algunas aseguradoras tienen un departamento médico al que puedes dirigirte para una segunda valoración.

¿Cuánto tiempo después de curarme puedo volver a solicitar el seguro? Depende de la patología. Para procesos oncológicos la mayoría exige entre 3 y 5 años en remisión completa. Para otras enfermedades puede ser suficiente con un año de estabilidad documentada.

¿El médico de la aseguradora puede pedirme un reconocimiento previo? Sí. Para perfiles de mayor riesgo o capitales altos algunas aseguradoras solicitan un reconocimiento médico previo a la contratación. Es voluntario pero negarse suele implicar el rechazo de la solicitud.

¿Puedo contratar el seguro para un familiar con preexistencias si yo estoy sano? Sí, cada persona asegurada tiene su propio cuestionario de salud. Tu buen estado de salud no beneficia ni perjudica la solicitud de otro miembro de la familia.

💬 Conclusión: No Des por Hecho el Rechazo Sin Comparar

El seguro de salud con enfermedades preexistentes no es un producto imposible de conseguir. Es un mercado complejo donde la misma patología puede ser aceptada en una compañía y rechazada en otra.

Lo que nunca debes hacer:

- ❌ Ocultar la enfermedad en el cuestionario

- ❌ Asumir el rechazo sin consultar varias opciones

- ❌ Quedarte sin cobertura cuando existen alternativas reales

Lo que sí debes hacer:

- ✅ Comparar en al menos 5 aseguradoras diferentes con el mismo perfil declarado

- ✅ Preguntar por productos sin cuestionario si tu objetivo es el acceso a especialistas

- ✅ Valorar el seguro colectivo si tu empresa lo ofrece o puedes negociarlo

- ✅ Consultar con un corredor de seguros independiente: conocen qué compañías tienen criterios más flexibles para cada patología concreta y pueden ahorrarte semanas de gestiones

Un buen corredor de seguros no te cuesta nada (cobra comisión de la aseguradora) y puede ser la diferencia entre conseguir cobertura o quedarte fuera del mercado.

¿Tienes una enfermedad preexistente y no sabes qué opciones tienes? Cuéntanoslo en los comentarios con tu patología y perfil. Te orientamos sin compromiso y sin datos personales. En Asegurazo.es la información es siempre gratuita y honesta. 👇

📚 Artículos que te Interesan

- 🏥 Los 5 mejores seguros de salud en España: Ranking 2026

- ⏳ ¿Qué es el periodo de carencia en un seguro médico?

- 💊 Seguro de salud con copago vs sin copago: ¿cuál elegir?

Artículo redactado por el equipo de Asegurazo.es · Información actualizada a mayo de 2026 · Basado en normativa española vigente (Ley 50/1980) y criterios de mercado 2026 · La información de este artículo es orientativa. Los criterios de aceptación varían entre aseguradoras y pueden cambiar sin previo aviso.