¿Acabas de contratar un seguro de salud y te han dicho que tienes que esperar meses para usarlo? Es normal que genere frustración. El periodo de carencia es uno de los conceptos que más enfado provoca entre los nuevos asegurados, pero tiene una lógica clara. Hoy te lo explicamos sin rodeos.

🟦 Resumen Rápido (si tienes prisa)

| Cobertura | Carencia habitual |

|---|---|

| Médico de cabecera y urgencias | 0 días (inmediato) |

| Análisis y pruebas básicas | 0 – 30 días |

| Consultas con especialista | 0 – 3 meses |

| Resonancias y TAC | 3 – 6 meses |

| Cirugía y hospitalización | 6 – 8 meses |

| Embarazo y parto | 8 – 10 meses |

| Enfermedades preexistentes | Hasta 12 meses |

📋 ¿Qué es Exactamente el Periodo de Carencia?

El periodo de carencia en un seguro médico es el tiempo que debes esperar desde que firmas la póliza hasta que puedes utilizar determinadas coberturas.

En palabras simples: has contratado el seguro, estás pagando la prima mensual, pero todavía no puedes usar ciertos servicios.

¿Por qué lo aplican las aseguradoras?

La razón es puramente antifraude. Sin carencias, cualquier persona podría:

- 🏥 Contratar un seguro el lunes sabiendo que necesita una operación el viernes

- 👶 Firmar una póliza en el quinto mes de embarazo para cubrir el parto

- 🔬 Solicitar una resonancia cara al día siguiente de contratar

Las carencias equilibran el riesgo entre asegurado y aseguradora e impiden que el sistema se financie solo con usuarios que ya tienen un problema de salud conocido.

Es el mismo principio por el que los seguros de coche no cubren un accidente ocurrido antes de firmar la póliza.

🏥 ¿Cómo Funcionan las Carencias en la Práctica?

Lo que puedes usar desde el primer día

La mayoría de aseguradoras permiten el acceso inmediato a:

- ✅ Médico de cabecera o médico general

- ✅ Urgencias (con matices importantes que explicamos más adelante)

- ✅ Análisis básicos de sangre en muchos planes

- ✅ Pediatría en algunos planes familiares

- ✅ Consultas telefónicas o telemedicina

Lo que tendrás que esperar

- ⏳ Especialistas: entre 0 y 3 meses según aseguradora

- ⏳ Pruebas diagnósticas complejas: entre 3 y 6 meses

- ⏳ Cirugías programadas: entre 6 y 8 meses

- ⏳ Parto y embarazo: entre 8 y 10 meses

- ⏳ Enfermedades preexistentes: hasta 12 meses o exclusión permanente

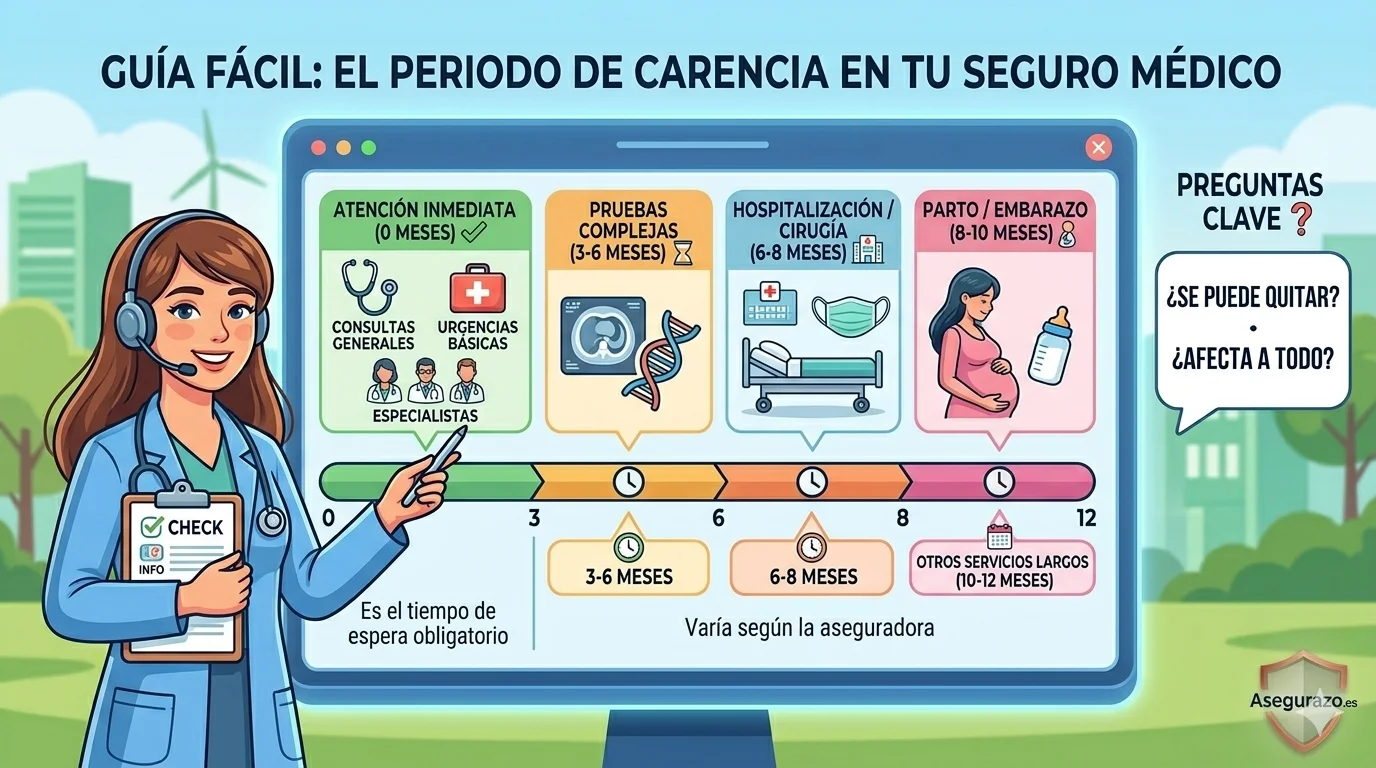

[INSERTAR INFOGRAFÍA: Línea de tiempo visual con los períodos de carencia por cobertura — desde día 1 hasta mes 12]

📅 Tiempos Medios de Carencia en España (2026)

Coberturas sin carencia o carencia mínima

- Médico general: acceso inmediato en prácticamente todas las aseguradoras

- Urgencias vitales: acceso inmediato por obligación legal (lo explicamos en detalle más adelante)

- Análisis básicos: entre 0 y 30 días según compañía

- Telemedicina: acceso inmediato en la mayoría de pólizas modernas

Coberturas con carencia corta (1 a 3 meses)

- Consultas con especialista: 1 a 3 meses

- Fisioterapia: 1 a 3 meses

- Pruebas básicas (radiografías, ecografías simples): 1 a 2 meses

- Odontología básica: 3 meses en la mayoría de planes

Coberturas con carencia media (3 a 6 meses)

- Resonancias magnéticas: 3 a 6 meses

- TAC y escáneres: 3 a 6 meses

- Endoscopias y colonoscopias: 3 a 6 meses

- Cirugía ambulatoria menor: 3 a 6 meses

Coberturas con carencia larga (6 a 12 meses)

- Intervenciones quirúrgicas y hospitalización: 6 a 8 meses

- Cirugía oftalmológica (cataratas, estrabismo): 6 a 8 meses

- Partos y seguimiento del embarazo: 8 a 10 meses

- Reproducción asistida: 10 a 12 meses en los planes que lo incluyen

- Enfermedades preexistentes declaradas: hasta 12 meses o exclusión permanente

⚠️ Importante: estos son tiempos medios del mercado español en 2026. Cada aseguradora establece sus propios plazos y pueden variar significativamente. Consulta siempre las condiciones particulares de tu póliza.

🔑 ¿Se Puede Eliminar o Reducir el Periodo de Carencia?

Esta es la pregunta clave que muchos usuarios no saben hacer cuando contratan. Y la respuesta es: en muchos casos, sí.

Eliminación de carencias por procedencia

Es el mecanismo más efectivo para evitar las carencias y muy pocos asegurados lo conocen.

¿En qué consiste?

Si llevas más de 1 año con otra aseguradora de salud y decides cambiar de compañía, la nueva aseguradora puede reconocer tu antigüedad y eliminarte las carencias o reducirlas significativamente.

La lógica es clara: si llevas un año pagando sin haber usado determinadas coberturas costosas, no tiene sentido que empieces de cero en la nueva compañía.

¿Cómo solicitarlo?

- Pide a tu aseguradora actual un certificado de antigüedad que acredite el tiempo que llevas asegurado

- Preséntalo a la nueva compañía antes de firmar la póliza

- Negocia expresamente la eliminación o reducción de carencias

- Que quede reflejado por escrito en las condiciones particulares

⚠️ No todas las aseguradoras aplican este reconocimiento de forma automática. Tienes que pedirlo expresamente. Si no lo pides, no lo ofrecen.

Seguros médicos sin carencia desde el primer día

Algunas aseguradoras comercializan productos específicamente diseñados como seguro médico sin carencia, generalmente a un precio más alto.

Son especialmente útiles si:

- Necesitas el seguro de forma urgente para una situación concreta

- Acabas de llegar a España y no tienes historial con ninguna aseguradora

- Estás en un período de transición entre dos seguros

Aseguradoras como Cigna, Adeslas o DKV tienen en su cartera planes con carencias muy reducidas o eliminadas. Pregunta expresamente por esta opción al pedir presupuesto.

El Caso Especial: Las Urgencias Vitales

Este es el punto más importante de todo el artículo y el que más desconocen los asegurados.

La Ley 50/1980 de Contrato de Seguro y la normativa sanitaria española establecen que ninguna aseguradora puede negarte atención en caso de urgencia vital, independientemente del periodo de carencia que tengas.

Una urgencia vital es aquella situación en la que existe riesgo inmediato para la vida del paciente:

- 🚨 Infarto de miocardio

- 🧠 Ictus o accidente cerebrovascular

- 🩸 Hemorragias graves

- 🫁 Dificultad respiratoria severa

- 🦴 Traumatismos graves por accidente

En todos estos casos la aseguradora está obligada a atenderte desde el primer día de la póliza sin que las carencias puedan impedirlo.

Lo que sí puede ocurrir es que la intervención posterior de cirugía programada o el seguimiento no urgente queden sujetos a la carencia habitual.

¿Qué Pasa con las Urgencias No Vitales?

Aquí hay más variación entre aseguradoras:

- Algunas cubren todas las urgencias desde el primer día

- Otras cubren solo las urgencias vitales y aplican carencia al resto

- Algunas tienen una carencia específica para urgencias de 15 a 30 días

Comprueba siempre en tu póliza qué entiende tu aseguradora por urgencia y desde cuándo tienes cobertura. Es una de las cláusulas más importantes y más ignoradas al contratar.

❓ Preguntas Frecuentes sobre Carencias

¿Puedo contratar un seguro de salud si ya tengo una enfermedad? Sí, pero la enfermedad preexistente puede quedar excluida de cobertura o sujeta a una carencia de hasta 12 meses. Debes declararla siempre con honestidad: ocultarla puede anular tu póliza en el momento que más la necesitas.

¿Las carencias se aplican igual a toda la familia? Sí. Si añades a un familiar a la póliza en un momento posterior, ese familiar tendrá sus propias carencias desde su fecha de alta, independientemente de cuánto tiempo lleves tú asegurado.

¿Qué pasa si me opero durante la carencia? La aseguradora no cubrirá los gastos de esa operación si se considera una intervención programada dentro del período de carencia. Podrías ser responsable de todos los costes.

¿La carencia se aplica aunque la enfermedad aparezca después de contratar? Aquí está el punto clave: si la enfermedad surge después de contratar y no existía antes, la carencia solo aplica al tiempo de espera establecido en la póliza, no al origen de la enfermedad. Si la enfermedad existía antes de contratar, puede ser excluida permanentemente.

¿Puedo cancelar el seguro si no me han explicado las carencias? Tienes 14 días de desistimiento desde la contratación online para cancelar sin coste. Úsalos si al revisar la póliza descubres carencias que no te explicaron correctamente.

✅ Checklist: Lo que Debes Comprobar Antes de Firmar

Antes de contratar cualquier seguro médico privado, verifica estos puntos:

- ¿Qué coberturas tienen carencia y cuánto tiempo?

- ¿Cubre urgencias desde el primer día?

- ¿Puedo eliminar carencias por procedencia si vengo de otra aseguradora?

- ¿Las enfermedades que ya tengo quedan excluidas o tienen carencia?

- ¿Dispongo de 14 días de desistimiento si algo no cuadra?

- ¿Las carencias están reflejadas por escrito en las condiciones particulares?

💬 Conclusión: La Carencia no es una Trampa, pero hay que Conocerla

El periodo de carencia en los seguros médicos no es una cláusula abusiva. Es un mecanismo necesario para que el sistema funcione y los precios sean sostenibles para todos los asegurados.

El problema no es la carencia en sí misma. El problema es contratar sin saber que existe.

Ahora que conoces cómo funciona, cuánto duran los plazos habituales y cómo puedes reducirlos o eliminarlos, estás en una posición mucho mejor para elegir el seguro de salud privado que realmente necesitas.

Lee siempre las condiciones particulares antes de firmar. Siempre.

¿Tienes alguna duda sobre las carencias de tu seguro actual o del que estás a punto de contratar? Déjala en los comentarios y te respondemos con tu caso concreto. En Asegurazo.es ninguna pregunta se queda sin respuesta. 👇

📚 Artículos que te Interesan

- 🏥 Los 5 mejores seguros de salud en España: Ranking 2026

- 💊 Seguro de salud con copago vs sin copago: ¿cuál elegir?

- 💼 Seguros de salud para autónomos: ventajas fiscales y coberturas

Artículo redactado por el equipo de Asegurazo.es · Información actualizada a mayo de 2026 · Basado en normativa española vigente y condiciones de mercado 2026.