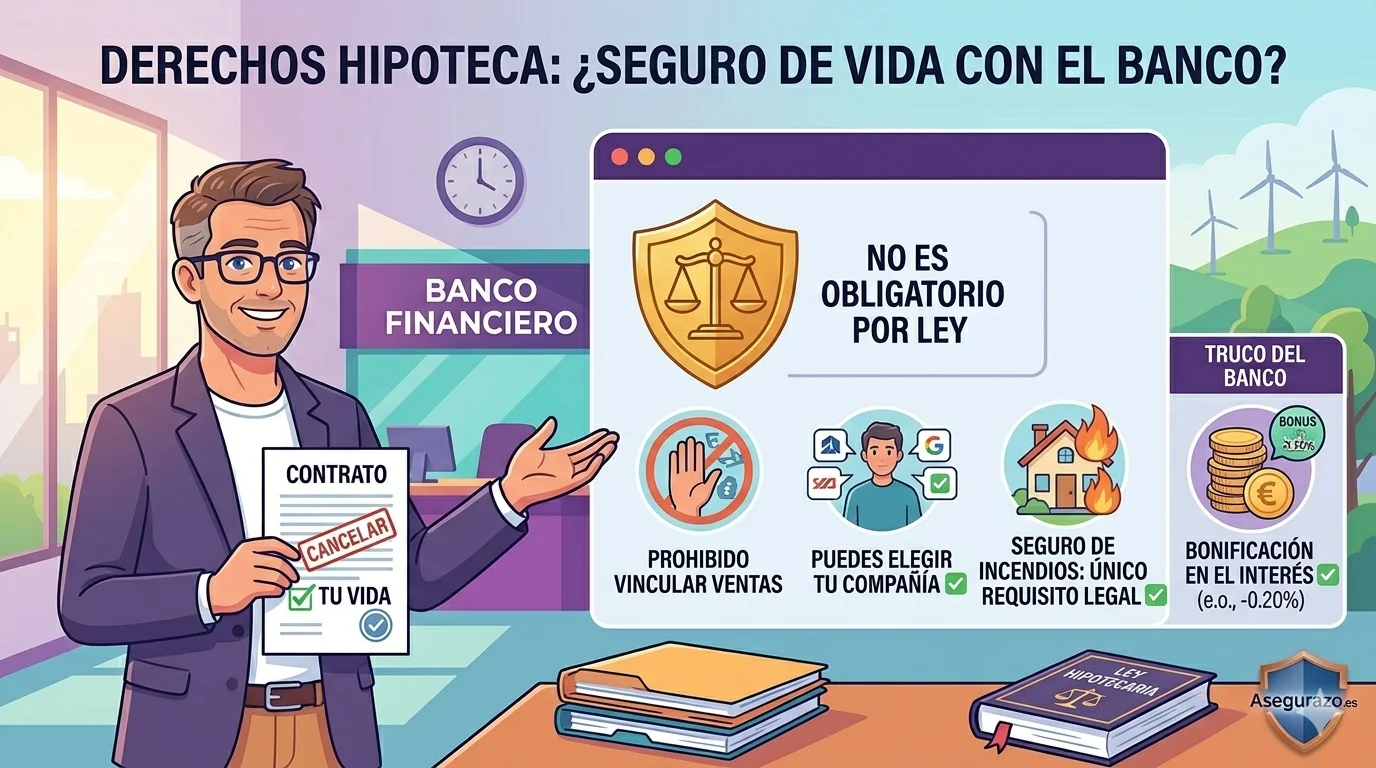

La respuesta es NO. El banco no puede obligarte a contratar su seguro de vida para darte una hipoteca. Es ilegal. Pero tiene formas de presionarte indirectamente que cuestan miles de euros si no las conoces. Hoy te lo explicamos todo.

🟦 Resumen Rápido (si tienes prisa)

| Pregunta | Respuesta |

|---|---|

| ¿Es obligatorio el seguro de vida con la hipoteca? | ❌ No, está prohibido por ley |

| ¿Qué seguro SÍ es obligatorio? | ✅ Seguro de daños/hogar básico |

| ¿Puede el banco penalizarme si no lo contrato? | ⚠️ Solo pierde la bonificación pactada |

| ¿Puedo contratar el seguro fuera del banco? | ✅ Sí, es tu derecho legal |

| ¿Cuánto más caro es el seguro del banco? | Entre un 50% y un 100% más caro |

| Ley que te protege | Ley 5/2019 de Crédito Inmobiliario |

🚫 Respuesta Directa: No es Obligatorio y el Banco lo Sabe

La Ley 5/2019, de 15 de marzo, reguladora de los contratos de crédito inmobiliario (conocida como Ley Hipotecaria de 2019) es tajante en este punto.

El artículo 17 de esta ley prohíbe expresamente las ventas vinculadas, definidas como la práctica de condicionar la concesión de una hipoteca a la contratación obligatoria de otros productos financieros o seguros del propio banco.

En palabras claras:

Un banco no puede negarte una hipoteca porque no quieras contratar su seguro de vida. Si lo hace, está incumpliendo la ley.

Puedes consultar el texto completo en el BOE: boe.es

Si un banco te dice que el seguro de vida es obligatorio para darte la hipoteca, tienes derecho a denunciarlo ante el Banco de España en bankofspain.es.

✅ ¿Qué Seguro SÍ es Obligatorio al Hipotecarse?

Aquí está la confusión más frecuente que aprovechan algunos bancos.

El único seguro obligatorio por ley al contratar una hipoteca en España es el seguro de daños o seguro de hogar básico que cubre el continente del inmueble (la estructura del edificio).

La razón es lógica: el inmueble es la garantía del préstamo. El banco necesita que ese bien esté protegido frente a incendios, inundaciones u otros siniestros graves porque si el inmueble desaparece, desaparece la garantía del préstamo.

Lo que dice la ley:

- ✅ Seguro de daños sobre el inmueble: obligatorio

- ❌ Seguro de vida del titular: no obligatorio

- ❌ Seguro de protección de pagos: no obligatorio

- ❌ Seguro de salud: no obligatorio

⚠️ Y para el seguro de hogar obligatorio también tienes derecho a contratarlo con la aseguradora que elijas, no necesariamente con la del banco.

[INSERTAR INFOGRAFÍA: Esquema visual — Seguros obligatorios vs opcionales en una hipoteca y derechos del consumidor según Ley 5/2019]

🎯 El Truco del Banco: Ventas Combinadas y Bonificaciones

Como el banco no puede obligarte, ha encontrado una fórmula perfectamente legal para presionarte: las bonificaciones en el tipo de interés.

¿Cómo funciona en 2026?

El banco te presenta una oferta de hipoteca con dos escenarios:

Escenario A — Sin seguro de vida del banco:

- Tipo de interés: Euríbor + 1,20%

Escenario B — Con seguro de vida del banco:

- Tipo de interés: Euríbor + 0,90%

- Bonificación: -0,30% por contratar su seguro de vida

La diferencia de 0,30% parece pequeña pero en una hipoteca de 200.000€ a 25 años puede suponer una diferencia de cuotas mensuales de 30€ a 50€.

El banco sabe que la mayoría de hipotecados verán la bajada del tipo y firmarán sin preguntar cuánto cuesta realmente ese seguro de vida.

La trampa que nadie calcula

Lo que el banco no te muestra de forma clara es que su seguro de vida puede costarte 2 o 3 veces más que uno equivalente en el mercado libre.

Y esa diferencia de precio supera con creces el ahorro por la bonificación del tipo de interés.

🧮 El Cálculo Matemático: ¿Dónde se Ahorra Más?

Vamos con números reales para que puedas aplicarlo a tu caso.

Datos del ejemplo

- Hipoteca: 200.000€ a 25 años

- Titular: persona de 35 años, no fumadora, buena salud

- Capital asegurado: 200.000€

Coste del seguro de vida

| Opción | Prima anual | Prima mensual |

|---|---|---|

| Seguro de vida del banco | 1.200€/año | 100€/mes |

| Seguro de vida aseguradora externa | 480€/año | 40€/mes |

| Diferencia | 720€/año | 60€/mes |

Los seguros de vida bancarios son entre un 50% y un 100% más caros que los de aseguradoras independientes para el mismo capital asegurado. Es un hecho documentado por la OCU y la Organización de Consumidores.

El cálculo de la bonificación

| Concepto | Con seguro banco | Sin seguro banco |

|---|---|---|

| Tipo de interés | Euríbor + 0,90% | Euríbor + 1,20% |

| Cuota mensual estimada | 820€/mes | 855€/mes |

| Ahorro mensual en cuota | +35€/mes | — |

| Coste seguro vida mensual | 100€/mes | 40€/mes (externo) |

| Gasto real mensual total | 920€/mes | 895€/mes |

Conclusión del cálculo

En este ejemplo el hipotecado paga 25€ más al mes contratando el seguro del banco a pesar de la bonificación del tipo de interés.

A lo largo de 25 años eso supone 7.500€ más pagados innecesariamente.

⚠️ Este cálculo varía según edad, capital asegurado y condiciones concretas de cada banco. Haz siempre el cálculo con tus números reales antes de firmar.

⚖️ Tus Derechos como Consumidor

Derecho 1 — Puedes presentar una póliza alternativa equivalente

La Ley 5/2019 establece expresamente que tienes derecho a contratar el seguro de vida con la aseguradora que elijas, siempre que la póliza tenga coberturas equivalentes a la que exige el banco.

El banco debe aceptarla. No puede penalizarte más allá de retirar la bonificación acordada en el tipo de interés.

Cómo ejercer este derecho:

- Pide al banco el documento de coberturas mínimas que exige para la bonificación

- Busca una póliza equivalente en el mercado con esas mismas coberturas mínimas

- Presenta la póliza al banco por escrito con acuse de recibo

- Si el banco se niega a aceptarla o aplica penalizaciones adicionales, denuncia ante el Banco de España

Derecho 2 — Derecho a comparar antes de firmar

El banco está obligado a entregarte la FEIN (Ficha Europea de Información Normalizada) con al menos 10 días hábiles de antelación antes de la firma. Durante ese período puedes buscar alternativas sin ningún compromiso.

Úsalos. No firmes el primer día.

🚨 El Peligro de la Prima Única Financiada (PUF)

Esta es la trampa más peligrosa y la menos conocida. Presta mucha atención.

¿Qué es la Prima Única Financiada?

Es un sistema por el que el banco te ofrece pagar toda la prima del seguro de vida de golpe al inicio (prima única) en lugar de año a año.

El problema: esa prima única se añade al capital de la hipoteca y pagas intereses sobre ella durante toda la vida del préstamo.

Ejemplo devastador:

- Prima única del seguro de vida: 12.000€

- Se suma al capital hipotecario: ahora debes 212.000€ en lugar de 200.000€

- Pagas intereses sobre esos 12.000€ durante 25 años

- Coste real de la prima incluyendo intereses: entre 18.000€ y 22.000€

Por un seguro de vida que en el mercado libre costaría entre 8.000€ y 12.000€ a lo largo de esos mismos 25 años sin intereses.

¿Cómo evitarla?

- ❌ Nunca aceptes la prima única financiada sin hacer el cálculo completo

- ✅ Exige siempre la modalidad de prima anual renovable

- ✅ Compara el coste total a largo plazo con una póliza externa de prima anual

- 📋 Pide por escrito el desglose del coste real de la PUF incluyendo intereses

❓ Preguntas Frecuentes

¿Puedo cancelar el seguro de vida del banco una vez firmada la hipoteca? Sí. Puedes cancelarlo en cualquier momento. El banco solo puede retirar la bonificación del tipo de interés acordada contractualmente. No puede cobrarte penalizaciones adicionales ni modificar otras condiciones del préstamo.

¿El banco puede subir el tipo de interés si cancelo el seguro? Solo si así se pactó expresamente en la escritura de hipoteca como condición de la bonificación. Si no consta en la escritura, no pueden modificar el tipo unilateralmente.

¿Qué pasa si tengo dos titulares en la hipoteca? La cobertura del seguro de vida debe contemplar a ambos titulares. Si contratas externamente, asegúrate de que la póliza alternativa cubre a los dos por el capital equivalente que exige el banco.

¿Me pueden denegar la hipoteca por contratar el seguro fuera? No. La Ley 5/2019 lo prohíbe expresamente. Si el banco deniega la hipoteca alegando que no contratas su seguro, tienes base legal para denunciarlo ante el Banco de España.

¿El seguro de vida externo me da la bonificación igualmente? Depende de lo pactado en tu hipoteca. Algunas entidades aceptan pólizas externas equivalentes y mantienen la bonificación. Otras solo la aplican a sus propios productos. Compruébalo en tu contrato.

💡 Consejo de Oro: El Cuadro de Amortización es tu Mejor Aliado

Antes de firmar cualquier hipoteca con seguro de vida vinculado haz siempre este ejercicio:

Paso 1: Pide al banco el cuadro de amortización completo con y sin la bonificación del seguro de vida

Paso 2: Calcula la diferencia total en euros pagados a lo largo de toda la vida del préstamo (no solo la cuota mensual)

Paso 3: Pide presupuesto del mismo capital asegurado a 3 aseguradoras independientes (Mapfre, Aegon, Zurich o similares)

Paso 4: Compara el coste total real:

- Hipoteca sin bonificación + seguro externo

- Hipoteca con bonificación + seguro del banco

Paso 5: Elige la opción que salga más barata en el cómputo total, no en la cuota mensual

La diferencia puede ser de 5.000€ a 15.000€ a lo largo de la vida de la hipoteca. Vale la pena dedicarle una tarde.

💬 Conclusión: Conoce tus Derechos y Ahorra Miles de Euros

El seguro de vida vinculado a la hipoteca es uno de los negocios más rentables para los bancos españoles precisamente porque la mayoría de hipotecados firman sin comparar.

Ahora ya sabes:

- ✅ Que no es obligatorio por ley contratar el seguro del banco

- ✅ Que tienes derecho a presentar una póliza equivalente de otra aseguradora

- ✅ Que los seguros bancarios son entre un 50% y 100% más caros

- ✅ Que la Prima Única Financiada es una trampa que debes evitar

- ✅ Que el cálculo correcto es el coste total a 25 años, no la cuota mensual

Tómate los 10 días hábiles que te da la ley antes de firmar. Compara. Y decide con números reales sobre la mesa.

¿Tu banco te está presionando para contratar su seguro de vida o tienes dudas sobre tu hipoteca? Cuéntanoslo en los comentarios y te ayudamos a analizar tu caso. En Asegurazo.es no vendemos seguros, solo información honesta. 👇

📚 Artículos que te Interesan

- 🏠 Seguro de hogar: coberturas básicas que no pueden faltar

- 💰 Cómo ahorrar un 30% en tu seguro de vida anual

- ⏱️ Plazos legales para cancelar cualquier seguro en España

Artículo redactado por el equipo de Asegurazo.es · Información actualizada a mayo de 2026 · Basado en la Ley 5/2019 de Crédito Inmobiliario y normativa española vigente · Este artículo no constituye asesoramiento financiero o legal.