Contratar un seguro médico privado después de los 65 años es posible, pero el mercado cambia radicalmente respecto a edades anteriores. Las primas suben, las opciones se reducen y algunas aseguradoras directamente cierran la puerta. Hoy te contamos exactamente qué opciones reales existen y cuál encaja mejor con tu situación.

🟦 Resumen Rápido (si tienes prisa)

| Opción | Prima mensual orientativa | Para quién |

|---|---|---|

| Seguro sénior con copago | 60€ – 120€ | Mayores 65-75 con buena salud relativa |

| Seguro sin límite de edad | 90€ – 180€ | Quienes quieren cobertura amplia |

| Solo ambulatorio sin hospitalización | 35€ – 70€ | Quienes buscan especialistas sin más |

| Seguro colectivo de empresa | Variable | Quien aún trabaja o tiene convenio |

| Mantener póliza contratada antes | ✅ La mejor opción | Quien ya tiene seguro de antes |

🚨 El Reto Real de Contratar Seguro Médico después de los 65 Años

Las aseguradoras calculan el precio y la aceptación basándose en el riesgo estadístico. Y los datos son claros: a partir de los 65 años:

- 📈 El uso del sistema sanitario se multiplica respecto a edades anteriores

- 💊 La presencia de enfermedades crónicas es mayoritaria

- 🏥 La probabilidad de hospitalización y cirugía aumenta significativamente

- 💶 El coste medio por asegurado sube de forma exponencial

La consecuencia directa es un mercado más restrictivo:

- ⛔ Muchas aseguradoras tienen edad máxima de contratación de 65 o 70 años

- 💶 Las primas para mayores de 65 pueden ser 3 o 4 veces más caras que a los 40 años

- 📋 Los cuestionarios de salud son más exhaustivos y las exclusiones más frecuentes

- ❌ Algunas patologías habituales en la tercera edad generan rechazo directo

El consejo más importante de este artículo: Si tienes un seguro de salud contratado antes de los 65 años, no lo canceles. Renovarlo es infinitamente más fácil y barato que contratar uno nuevo a esa edad.

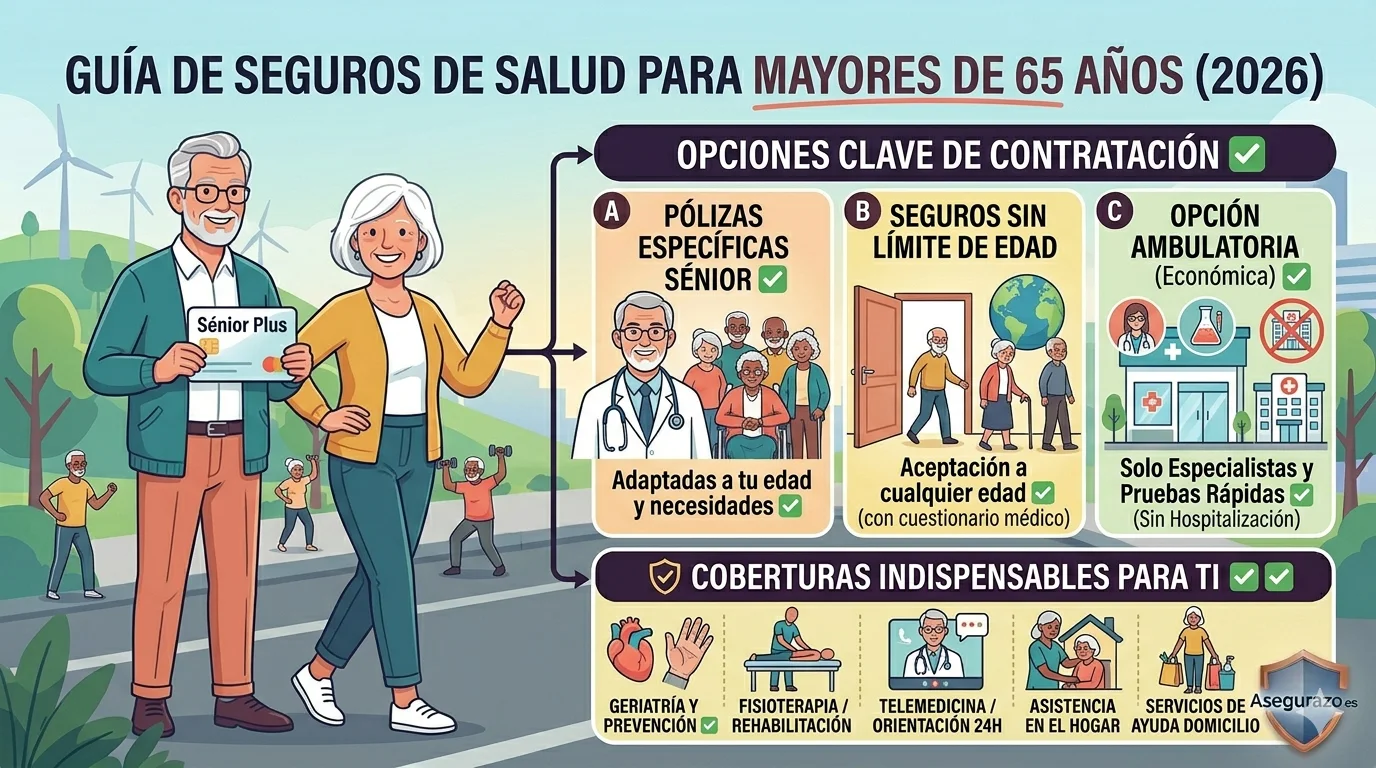

[INSERTAR INFOGRAFÍA: Mapa de opciones de seguro médico para mayores de 65 años — tipos de póliza, rango de precios y perfil ideal para cada una]

🏢 ¿Qué Opciones Existen en el Mercado Español en 2026?

Opción 1 — Seguros Específicos para Sénior

Son productos diseñados expresamente para el segmento de 65 a 75 años (algunos llegan hasta los 80) que equilibran cobertura y precio de forma realista.

Cómo funcionan:

- Aceptan perfiles de mayor edad con patologías crónicas controladas

- Incluyen copago por acto médico para mantener la prima en niveles razonables

- Coberturas adaptadas a las necesidades reales de la tercera edad

- Cuestionario de salud simplificado en algunos productos

Lo que suelen incluir:

- ✅ Consultas con especialistas (con copago de 5€ a 15€)

- ✅ Pruebas diagnósticas básicas y avanzadas

- ✅ Hospitalización médica (no siempre quirúrgica)

- ✅ Urgencias 24 horas

- ✅ Medicina preventiva y chequeos geriátricos

- ✅ Fisioterapia y rehabilitación

- ✅ Telemedicina y orientación médica telefónica

Lo que pueden excluir o limitar:

- ⚠️ Cirugías programadas de alta complejidad

- ⚠️ Tratamientos oncológicos activos

- ⚠️ Preexistencias declaradas en el cuestionario

Aseguradoras con productos sénior destacados en 2026:

| Aseguradora | Edad máxima contratación | Característica |

|---|---|---|

| Asisa Sénior | Hasta 74 años | Buen equilibrio cobertura-precio |

| Adeslas Senior | Hasta 70 años | Red médica más amplia |

| Mapfre Salud Senior | Hasta 75 años | Buena cobertura de rehabilitación |

| HNA Sénior | Hasta 80 años | Uno de los límites más altos |

| Sanitas Mayores | Hasta 74 años | Hospitales propios de referencia |

Opción 2 — Seguros de Salud Sin Límite de Edad

Algunos productos del mercado español no tienen edad máxima de contratación. La aceptación depende exclusivamente del cuestionario de salud, no de la edad.

¿Cómo es posible?

Porque estas pólizas aplican una tarificación individualizada basada en el estado de salud real del solicitante, no en la edad como criterio de exclusión automática.

Ventajas:

- ✅ Accesibles a partir de los 75, 80 o más años si el estado de salud lo permite

- ✅ Coberturas más amplias que los productos sénior estándar

- ✅ Sin límite de renovación por edad

Inconvenientes:

- ❌ Prima más alta que los productos sénior

- ❌ Cuestionario de salud más exhaustivo

- ❌ Mayor probabilidad de exclusiones o sobreprimas

Para quién tiene sentido: Personas mayores de 70-75 años en buen estado de salud relativo que quieren una cobertura completa y no encuentran productos sénior que los acepten.

Opción 3 — Seguros de Asistencia Ambulatoria Sin Hospitalización

Es la alternativa más económica y la más infrautilizada por los mayores que buscan seguro médico privado.

¿Qué es exactamente?

Una póliza que cubre todo lo ambulatorio (consultas, especialistas, pruebas diagnósticas, urgencias) pero excluye la hospitalización y la cirugía mayor.

¿Por qué tiene sentido para muchos mayores?

- 🏥 La hospitalización y cirugía son las coberturas que más encarecen la prima

- 🇪🇸 La sanidad pública española sigue siendo una referencia sólida para intervenciones quirúrgicas programadas, aunque con listas de espera

- 👨⚕️ Lo que más valoran los mayores en el día a día es el acceso rápido a especialistas y pruebas sin esperar meses

- 💶 La prima de un seguro solo ambulatorio puede ser un 40% o 50% más barata

Lo que cubre:

- ✅ Médico general y especialistas (con o sin copago según plan)

- ✅ Pruebas diagnósticas: análisis, radiografías, ecografías, resonancias

- ✅ Urgencias médicas

- ✅ Fisioterapia básica

- ✅ Telemedicina

Lo que NO cubre:

- ❌ Hospitalizaciones por enfermedad

- ❌ Intervenciones quirúrgicas

- ❌ Cirugía mayor de cualquier tipo

Precio orientativo: entre 35€ y 70€/mes según edad y aseguradora.

🏥 Coberturas Indispensables para Mayores de 65 Años

Un seguro de salud para jubilados que no incluya estos servicios está incompleto para las necesidades reales de la tercera edad:

👴 Geriatría y Medicina Preventiva

- Consultas con especialista geriátrico para seguimiento integral

- Chequeos periódicos adaptados a la edad (cardiovascular, óseo, neurológico)

- Valoración del riesgo de caídas y fragilidad

- Seguimiento de polifarmacia (interacciones entre múltiples medicamentos)

En la sanidad pública la geriatría está saturada. El acceso privado puede marcar la diferencia en el seguimiento de la salud a largo plazo.

💪 Fisioterapia y Rehabilitación

Es posiblemente la cobertura más usada por los mayores de 65 y la que más ahorra en costes directos.

- Sesiones de fisioterapia sin límite anual o con un mínimo de 20-30 sesiones

- Rehabilitación tras fractura, prótesis o intervención

- Logopedia para recuperación tras ictus

- Terapia ocupacional en planes más completos

Una sesión de fisioterapia privada cuesta entre 40€ y 60€. Un tratamiento de 20 sesiones son 800€ a 1.200€. Esta cobertura sola puede amortizar la prima anual completa.

📱 Telemedicina y Orientación Médica 24 Horas

Especialmente valiosa para mayores que:

- Viven solos y necesitan resolver dudas rápidas sin desplazarse

- Tienen movilidad reducida que dificulta ir a la clínica

- Necesitan renovar recetas sin visita presencial

- Quieren consultar síntomas antes de ir a urgencias

La telemedicina 24/7 ha pasado de ser un extra a ser una cobertura fundamental en cualquier póliza sénior de calidad.

🏠 Asistencia en el Hogar Post-Hospitalización

Es la cobertura más diferencial y menos extendida. Algunos seguros sénior incluyen:

- Enfermería a domicilio tras el alta hospitalaria

- Ayuda a domicilio temporal para tareas básicas durante la recuperación

- Teleasistencia o sistemas de alerta médica

- Fisioterapia domiciliaria para quien no puede desplazarse

No todas las aseguradoras lo incluyen. Si es una necesidad potencial, comprueba expresamente si está en la póliza antes de contratar.

🧠 Salud Mental para Mayores

La depresión y la ansiedad son dos de las patologías más frecuentes en la tercera edad y las más infradiagnosticadas.

Busca pólizas que incluyan:

- ✅ Psiquiatría sin necesidad de derivación

- ✅ Psicología clínica con mínimo de 10-15 sesiones anuales

- ✅ Seguimiento de deterioro cognitivo leve en planes más completos

💶 El Factor Clave: Copago vs Sin Copago en Mayores de 65 Años

Esta decisión tiene mucho más impacto a partir de los 65 años que en edades anteriores.

El problema del sin copago para mayores

Un seguro de salud sin copago para un mayor de 65 años puede costar entre 150€ y 250€/mes dependiendo de la edad y el estado de salud.

Son 1.800€ a 3.000€ al año de prima fija independientemente de lo que uses el seguro.

Por qué el copago suele ser más inteligente para este perfil

| Sin copago | Con copago | |

|---|---|---|

| Prima mensual (70 años) | 180€ – 220€ | 80€ – 120€ |

| Prima anual | 2.160€ – 2.640€ | 960€ – 1.440€ |

| Ahorro anual en prima | — | 1.200€ aprox. |

| Copago por especialista | 0€ | 5€ – 12€ |

| Copago por prueba | 0€ | 3€ – 8€ |

| Visitas necesarias para igualar | — | 100-150 visitas/año |

La conclusión matemática:

Para que el seguro sin copago compense frente al de copago, un mayor de 65 años necesitaría hacer más de 100 visitas o pruebas al año. Eso equivale a más de 8 visitas médicas al mes.

Salvo situaciones de enfermedad muy activa, el seguro con copago genera un ahorro real de entre 800€ y 1.200€ anuales para la mayoría de perfiles de la tercera edad.

La excepción: cuándo el sin copago sí compensa

- 🏥 Enfermedades crónicas con múltiples especialistas y pruebas frecuentes

- 💊 Seguimiento intensivo de varias patologías simultáneas

- 👨👩👧 Si lo paga la familia como regalo o apoyo y la previsibilidad del gasto es prioritaria

❓ Preguntas Frecuentes

¿Hay edad máxima para renovar un seguro que ya tengo? En la mayoría de casos no. Si tienes un seguro de salud contratado, la aseguradora está obligada a renovarlo mientras sigas pagando. La edad límite suele aplicarse a la contratación nueva, no a la renovación. Por eso es tan importante no cancelar un seguro existente.

¿Puedo añadir a mi padre o madre mayor como beneficiario de mi póliza familiar? Depende de la aseguradora. Algunos planes familiares permiten incluir a ascendientes directos con un suplemento de prima. Otros solo cubren al núcleo familiar directo (cónyuge e hijos). Pregunta expresamente antes de contratar.

¿El seguro médico privado complementa o sustituye a la Seguridad Social? Complementa. Sigues teniendo todos los derechos de la sanidad pública. El seguro privado añade acceso rápido, más opciones y comodidad sin eliminar ningún derecho público.

¿Qué pasa si me diagnostican una enfermedad grave después de contratar? La aseguradora no puede cancelarte la póliza por esa razón. Mientras sigas pagando la prima tienen obligación de mantener el contrato. Las exclusiones solo afectan a lo declarado antes de contratar, no a lo que surge después.

¿Los seguros sénior cubren las prótesis de cadera o rodilla? Depende del plan. Algunos seguros sénior incluyen prótesis en su cobertura quirúrgica, otros las excluyen expresamente. Es una de las coberturas que debes verificar expresamente si es una previsión realista.

💬 Conclusión: Honestidad en el Cuestionario, Siempre

El mercado de seguros de salud para mayores de 65 años en 2026 ofrece opciones reales para prácticamente cualquier perfil. Pero funciona bajo una condición fundamental: la honestidad en el cuestionario médico.

A partir de los 65 años la tentación de omitir alguna patología para conseguir una prima más baja es comprensible. Pero las consecuencias pueden ser devastadoras:

- ❌ Póliza anulada en el momento de más necesidad

- ❌ Reclamación de indemnizaciones ya pagadas

- ❌ Sin cobertura en la situación más vulnerable

El consejo final:

- Si ya tienes seguro: no lo canceles nunca sin tener el nuevo contratado y activo

- Compara al menos 5 opciones con tu perfil real declarado

- Valora el sin hospitalización si buscas precio asequible y acceso a especialistas

- Elige copago salvo que el uso intensivo justifique matemáticamente el sin copago

- Consulta con un corredor de seguros independiente especializado en tercera edad: conoce productos que no aparecen en los comparadores generalistas

¿Estás buscando seguro médico para ti o para un familiar mayor? Cuéntanos en los comentarios la edad, comunidad autónoma y principales preocupaciones de salud. Te orientamos sin compromiso y sin datos personales. 👇

📚 Artículos que te Interesan

- 🏥 Los 5 mejores seguros de salud en España: Ranking 2026

- 💊 Seguro de salud con copago vs sin copago: ¿cuál elegir?

- 🦷 Seguro dental: ¿realmente ahorras dinero en el dentista?

Artículo redactado por el equipo de Asegurazo.es · Información actualizada a mayo de 2026 · Precios orientativos basados en tarifas de mercado español 2026 · Los criterios de aceptación varían entre aseguradoras y pueden cambiar sin previo aviso.