¿Te han ofrecido un seguro a todo riesgo con franquicia y no sabes si es buena idea? Es una de las modalidades que más confusión genera y, sin embargo, puede ser la opción más inteligente para muchos conductores. Hoy lo aclaramos todo con números reales.

🟦 Resumen Rápido (si tienes prisa)

| Concepto | Explicación |

|---|---|

| Todo riesgo sin franquicia | Máxima cobertura, prima más alta |

| Todo riesgo con franquicia | Máxima cobertura, pagas una parte en siniestros |

| Franquicia habitual | Entre 150€ y 600€ según compañía |

| Ahorro medio | 15% – 30% sobre todo riesgo sin franquicia |

| ¿Para quién interesa? | Conductores con experiencia y pocos siniestros |

| ¿Para quién NO interesa? | Conductores con muchos golpes pequeños frecuentes |

📋 Empecemos por el Principio: ¿Qué es el Todo Riesgo?

Un seguro a todo riesgo cubre tanto los daños que causas a terceros como los daños que sufre tu propio vehículo, independientemente de quién tenga la culpa.

A diferencia del seguro a terceros, que solo cubre los daños que produces a otros, el todo riesgo te protege también cuando:

- 🚗 Tienes un accidente por culpa propia

- 🅿️ Te dan un golpe aparcado y el culpable se da a la fuga

- 🌧️ Sufres daños por fenómenos meteorológicos

- 🔑 Te roban el coche o partes de él

- 🔥 Hay un incendio o explosión

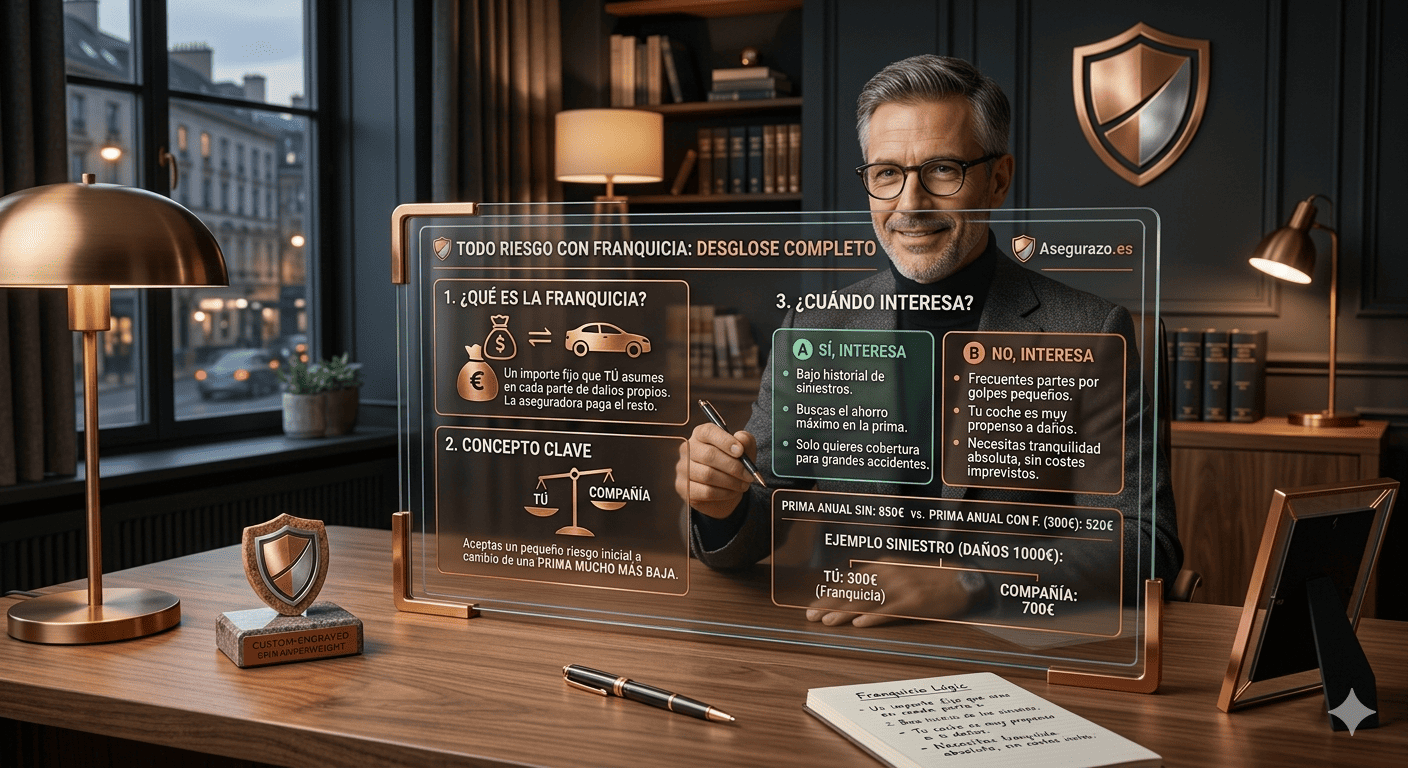

💶 ¿Qué es Exactamente la Franquicia?

La franquicia es la cantidad que pagas tú de tu propio bolsillo antes de que la aseguradora cubra el resto del siniestro.

Ejemplo muy claro:

- Tu franquicia es de 300€

- Tienes un accidente con daños de 1.800€ en tu coche

- Tú pagas: 300€

- La aseguradora paga: 1.500€

Si el daño es inferior a tu franquicia, lo pagas tú íntegramente y no interviene la aseguradora.

- Daño de 200€ con franquicia de 300€ → pagas tú los 200€ completos

- No tiene sentido abrir parte en este caso

🔢 Tipos de Franquicia que Existen

No todas las franquicias funcionan igual. Hay tres modalidades:

Franquicia fija

La más común. Pagas siempre la misma cantidad independientemente del daño.

- Daño de 500€ con franquicia 300€ → pagas 300€

- Daño de 5.000€ con franquicia 300€ → pagas 300€

Franquicia porcentual

Pagas un porcentaje del daño total, no una cantidad fija.

- Daño de 2.000€ con franquicia del 10% → pagas 200€

- Daño de 5.000€ con franquicia del 10% → pagas 500€

Franquicia máxima

Igual que la fija pero con un tope máximo. La menos habitual en seguros de coche.

📊 ¿Cuánto se Ahorra con la Franquicia?

Aquí están los números reales. Para un conductor de 35 años con 5 años de bonus y un coche de gama media:

| Modalidad | Prima anual estimada | Diferencia |

|---|---|---|

| Todo riesgo sin franquicia | 700€ | — |

| Todo riesgo franquicia 150€ | 595€ | -105€/año |

| Todo riesgo franquicia 300€ | 525€ | -175€/año |

| Todo riesgo franquicia 600€ | 455€ | -245€/año |

En un conductor joven de 22 años el ahorro es proporcionalmente mayor porque parte de una prima más alta.

✅ ¿Cuándo Interesa el Todo Riesgo con Franquicia?

Te interesa si:

- 🏆 Llevas años sin siniestros y tienes un historial limpio

- 💶 Tienes ese colchón disponible para pagar la franquicia si ocurre algo

- 🚗 Tu coche tiene valor medio-alto y no quieres quedarte sin cobertura propia

- 🏙️ Aparcas en garaje o zona de bajo riesgo de golpes

- 📅 Eres conductor experimentado mayor de 30 años

- 💰 Quieres las ventajas del todo riesgo sin pagar la prima máxima

No te interesa si:

- ❌ Das golpes pequeños con frecuencia y usas el seguro a menudo

- ❌ No tienes ahorros para asumir la franquicia en un mal momento

- ❌ Aparcas en calle en zona urbana de alta siniestralidad

- ❌ El coche vale poco (menos de 5.000€) y no justifica el todo riesgo

- ❌ Eres conductor novel con poca experiencia real

🧮 El Cálculo que Deberías Hacer

Antes de decidir, haz este ejercicio:

Paso 1: ¿Cuánto ahorras al año eligiendo la franquicia? Por ejemplo: 175€/año con franquicia de 300€

Paso 2: ¿Cada cuántos años tienes un siniestro propio? Por ejemplo: uno cada 4 años

Paso 3: Calcula el coste real a 4 años:

| Opción | Prima 4 años | Franquicia pagada | Total |

|---|---|---|---|

| Sin franquicia | 2.800€ | 0€ | 2.800€ |

| Con franquicia 300€ | 2.100€ | 300€ | 2.400€ |

Conclusión: Con un siniestro cada 4 años, la franquicia de 300€ ahorra 400€ en ese período.

Cuantos menos siniestros tengas, más rentable es la franquicia.

🚘 ¿Y si el Accidente no es Culpa Mía?

Esta es la pregunta del millón. Si el accidente no es culpa tuya y el otro conductor está identificado:

- El seguro del culpable cubre todos tus daños

- No se aplica tu franquicia

- Tu prima no sube

La franquicia solo entra en juego cuando el siniestro es responsabilidad tuya o cuando el culpable es desconocido (golpe en aparcamiento, conductor fugado).

🔄 Todo Riesgo con Franquicia vs Terceros Ampliado

Mucha gente duda entre estas dos opciones. La diferencia clave:

| Todo riesgo con franquicia | Terceros ampliado | |

|---|---|---|

| Daños propios por culpa tuya | ✅ Sí (menos franquicia) | ❌ No |

| Daños a terceros | ✅ Sí | ✅ Sí |

| Robo del vehículo | ✅ Sí | ✅ Generalmente sí |

| Fenómenos naturales | ✅ Sí | ✅ Generalmente sí |

| Precio | 💶💶 Medio-alto | 💶 Bajo |

Regla práctica:

- Coche de más de 8 años o valor inferior a 5.000€ → terceros ampliado

- Coche de menos de 8 años o valor superior a 5.000€ → todo riesgo con franquicia

💡 Trucos Para Sacar el Máximo Partido a la Franquicia

- 📊 Sube la franquicia progresivamente conforme acumulas años sin siniestros

- 🏦 Guarda el ahorro anual en una cuenta separada para cubrir la franquicia si toca

- 🤔 Antes de abrir parte, compara el daño con tu franquicia. Si son similares, págalo de tu bolsillo y conserva el bonus

- 📅 Revisa la franquicia cada renovación. Lo que te convino hace 3 años puede no ser lo óptimo hoy

❓ Preguntas Frecuentes

¿La franquicia se aplica también a los daños a terceros? No. La franquicia solo afecta a los daños de tu propio vehículo. Los daños a terceros los cubre la aseguradora íntegramente.

¿Puedo cambiar la franquicia sin cambiar de aseguradora? En muchos casos sí. Llama a tu aseguradora y pregunta. Algunas permiten modificarla en la renovación anual.

¿Hay franquicia en el seguro de robo? Depende de la póliza. Algunas aplican franquicia también al robo, otras no. Compruébalo en las condiciones particulares.

¿Qué pasa si no puedo pagar la franquicia en el momento del siniestro? La aseguradora puede exigirte el pago antes de reparar el vehículo o descontarlo de la indemnización. Ten siempre ese importe disponible.

¿La franquicia afecta al bonus? No directamente. Lo que afecta al bonus es abrir el siniestro, no el importe de la franquicia.

🚨 El Error Más Caro con la Franquicia

Muchos asegurados con franquicia abren parte por daños menores a su franquicia.

Resultado:

- La aseguradora no paga nada porque el daño no supera la franquicia

- Pero el siniestro queda registrado en el fichero SINCO

- El bonus se pierde o reduce

- La prima sube en la siguiente renovación

Antes de llamar a tu aseguradora, compara siempre el daño con tu franquicia. Si el daño es igual o inferior, págalo directamente y no abras parte.

💬 Conclusión: La Franquicia es una Herramienta, No un Problema

Un seguro a todo riesgo con franquicia no es un seguro de segunda categoría. Es una decisión financiera inteligente para conductores con experiencia y buen historial.

Calcúlalo con tus números reales, ten el importe disponible y deja de pagar de más por una cobertura total que probablemente nunca usarás al completo.

¿Tienes todo riesgo con o sin franquicia? ¿Ha merecido la pena en tu caso? Cuéntanoslo en los comentarios, nos ayuda a todos a tomar mejores decisiones. 👇

📚 Artículos que te Interesan

- 🚗 Cómo conseguir el seguro de coche más barato en 2026

- 👤 Seguros para jóvenes menores de 25 años: trucos para ahorrar

- 🔍 ¿Qué es el fichero SINCO y cómo afecta al precio de tu seguro?

Artículo redactado por el equipo de Asegurazo.es · Información actualizada a mayo de 2026 · Basado en legislación española vigente.