El error más caro al contratar un seguro de hogar es elegir el más barato sin leer qué incluye. Descubres lo que falta en la póliza exactamente cuando más lo necesitas: con el agua cayendo del techo o la cerradura forzada. Hoy te contamos qué coberturas son innegociables y cuáles te sorprenderán encontrar ya incluidas.

🟦 Resumen Rápido (si tienes prisa)

| Cobertura | ¿Imprescindible? |

|---|---|

| Incendio, explosión y rayo | ✅ Sí — obligatoria con hipoteca |

| Daños por agua | ✅ Sí — causa del 80% de los partes |

| Responsabilidad civil | ✅ Sí — mínimo 150.000€ |

| Robo con fuerza | ✅ Sí |

| Fenómenos atmosféricos | ✅ Sí |

| Asistencia en el hogar | ⭐ Muy recomendable |

| Defensa jurídica | ⭐ Muy recomendable |

| Alimentos en el frigorífico | 💡 Sorpresa incluida en muchos |

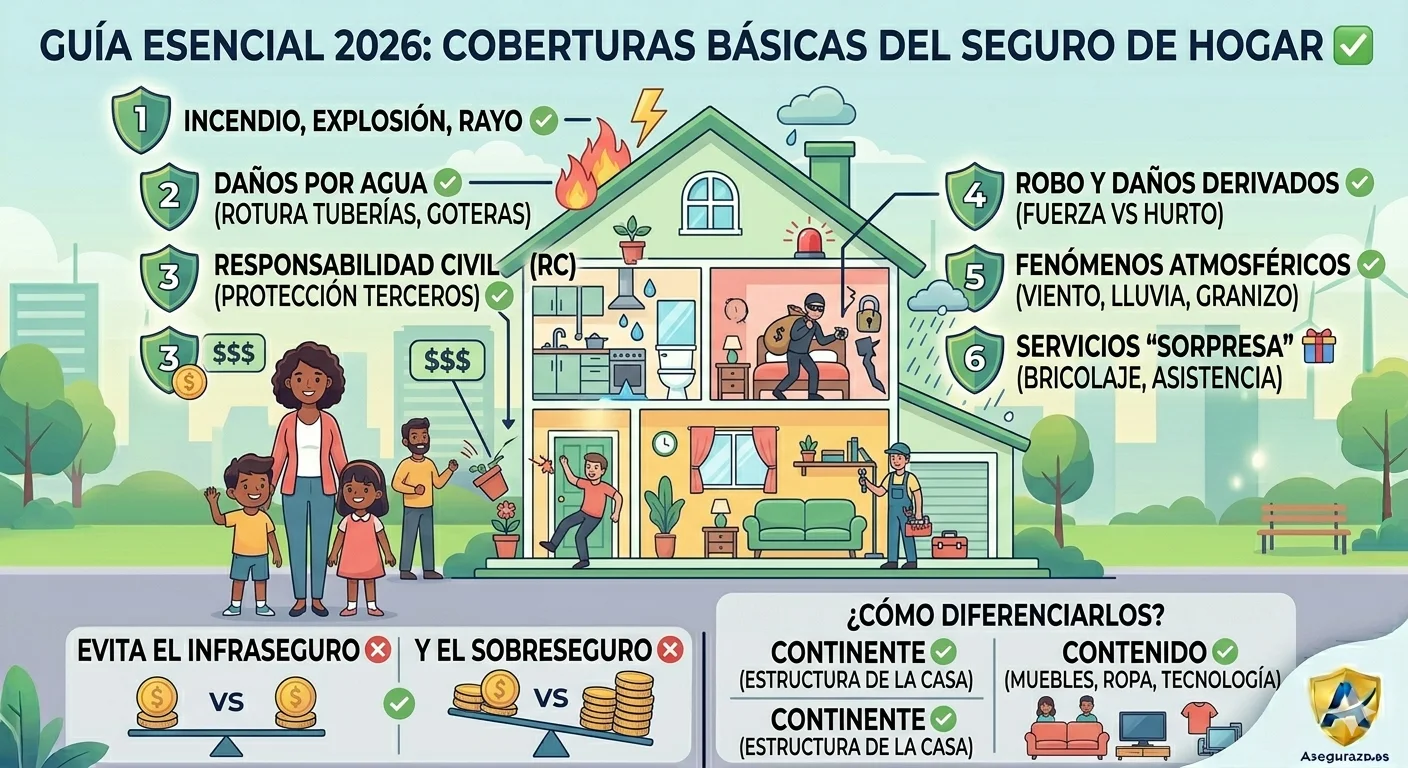

📋 Lo Primero: Continente vs Contenido

Antes de hablar de coberturas hay que entender los dos conceptos que más confunden al contratar un seguro de hogar:

🏗️ Continente

Es la estructura física de la vivienda: paredes, suelos, techos, instalaciones fijas (fontanería, electricidad, calefacción), puertas, ventanas y elementos arquitectónicos. En definitiva, todo lo que no puedes llevarte si te mudas.

📦 Contenido

Son todos tus bienes muebles: muebles, electrodomésticos, ropa, tecnología, joyas, objetos de valor, instrumentos. Todo lo que sí te llevarías en la mudanza.

¿Por qué importa esta diferencia?

Porque puedes contratar cobertura para el continente, el contenido o ambos. Y porque declarar un valor incorrecto en cualquiera de los dos puede activar la regla proporcional en el momento del siniestro, pagándote menos de lo que perdiste.

Un piso de 90 metros en Madrid puede tener un continente valorado en 120.000€ – 180.000€ y un contenido real de 15.000€ – 35.000€. Muchas personas declaran la mitad por no haber hecho el cálculo.

✅ Las Coberturas Básicas Imprescindibles

🔥 1. Incendio, Explosión y Caída de Rayo

Es la cobertura madre del seguro de hogar y la única obligatoria por ley cuando existe una hipoteca sobre el inmueble.

Qué cubre:

- ✅ Incendio originado dentro o fuera de la vivienda

- ✅ Explosión de gas, calderas o electrodomésticos

- ✅ Caída de rayo con daños en la estructura o instalaciones eléctricas

- ✅ Humo y hollín derivados del incendio

- ✅ Gastos de demolición y retirada de escombros

Por qué es imprescindible: Un incendio puede destruir completamente una vivienda. El coste de reconstrucción de un piso de 90m² puede superar fácilmente los 150.000€. Sin esta cobertura, asumes ese riesgo íntegramente.

⚠️ Letra pequeña habitual: los incendios causados por imprudencia grave o dolo del asegurado suelen estar excluidos. Los cigarrillos mal apagados entran en zona gris según la aseguradora.

💧 2. Daños por Agua

Es la cobertura más usada en España. El 80% de los partes de hogar están relacionados con el agua. No contratarla o hacerlo con límites bajos es uno de los errores más costosos.

Qué cubre:

- ✅ Rotura de tuberías propias (fontanería, calefacción, climatización)

- ✅ Filtración desde la vivienda del vecino (la gotera más clásica)

- ✅ Daños al vecino de abajo causados por tu vivienda

- ✅ Atasco y desbordamiento de desagües

- ✅ Averías en electrodomésticos conectados a la red de agua (lavadora, lavavajillas)

- ✅ Búsqueda y localización de la fuga (habitualmente incluida)

Lo que suele estar excluido:

- ❌ Humedades por condensación o filtraciones a través de fachada sin rotura

- ❌ Daños por falta de mantenimiento prolongado

- ❌ Inundaciones por lluvia (esto va en fenómenos atmosféricos o Consorcio)

⚠️ Detalle importante: verifica que tu póliza incluye la búsqueda de la fuga (obra civil para localizar dónde está la rotura). Algunas pólizas básicas no la incluyen y puede costar entre 300€ y 1.500€ solo encontrarla.

⚖️ 3. Responsabilidad Civil (RC)

Es la cobertura que más gente infravalora y la que puede salvar tu economía familiar en el peor escenario.

Qué es la responsabilidad civil del hogar: Cubre los daños que tú, tu familia o tus animales causáis involuntariamente a terceros en tu condición de propietario u ocupante de la vivienda.

Ejemplos reales de siniestros cubiertos:

- 🌺 Una maceta cae desde tu balcón y lesiona a un peatón

- 💧 Inundas al vecino de abajo y le dañas el parquet recién puesto (30.000€)

- 🐕 Tu perro muerde a alguien en el portal o en la calle

- 🔧 El operario que contrataste para una reforma causa daños en el edificio

- ⚡ Un cortocircuito en tu vivienda provoca un incendio que afecta a otras plantas

¿Cuánto capital de RC necesito?

Esta es la pregunta clave. Muchas pólizas baratas incluyen RC de 30.000€ o 50.000€. Es absolutamente insuficiente.

Una inundación importante al vecino puede suponer fácilmente 20.000€ – 50.000€ en daños. Una lesión grave a un peatón por caída de objeto puede superar los 100.000€ con gastos médicos, indemnización e incapacidad laboral.

El mínimo recomendable en 2026: 150.000€ – 300.000€ de capital de RC.

Las pólizas completas incluyen RC de 600.000€ o incluso 1.000.000€ por un sobrecoste mínimo sobre la prima anual. Es la cobertura donde menos merece la pena escatimar.

🔓 4. Robo y Daños Derivados

Diferencia clave que muy poca gente conoce:

- 🔨 Robo: sustracción de bienes con fuerza en las cosas (forzar cerraduras, romper ventanas, escalar). Casi siempre cubierto.

- ✋ Hurto: sustracción sin fuerza (te descuidas y te roban el bolso). No siempre cubierto o con límites muy bajos.

Qué debe incluir una buena cobertura de robo:

- ✅ Daños a la vivienda derivados del robo (cerradura forzada, ventana rota)

- ✅ Valor de los bienes sustraídos hasta el capital de contenido declarado

- ✅ Reposición de cerraduras tras intento de robo aunque no haya entrada

- ✅ Robo de dinero en efectivo dentro del domicilio (habitualmente con límite de 300€-600€)

- ✅ Robo de joyas y objetos de valor (verifica el límite específico, suele ser bajo)

⚠️ Atención: los objetos de valor especial (joyas, obras de arte, instrumentos caros) suelen tener un sublímite específico dentro de la cobertura de robo. Si tienes objetos de valor significativo, decláralos expresamente o busca una cobertura complementaria.

🌪️ 5. Fenómenos Atmosféricos

En 2026 con el cambio climático acelerando la frecuencia de eventos extremos, esta cobertura ha pasado de ser un extra a ser imprescindible en gran parte de España.

Qué cubre habitualmente:

- ✅ Daños por viento (habitualmente a partir de 80-100 km/h según póliza)

- ✅ Granizo que daña tejados, ventanas o instalaciones exteriores

- ✅ Lluvia torrencial con daños directos en la vivienda

- ✅ Nieve y peso de la nieve sobre estructuras

- ✅ Heladas que dañan tuberías exteriores

Lo que NO cubre el seguro de hogar (lo cubre el Consorcio): Las catástrofes naturales extraordinarias como inundaciones por desbordamiento de ríos, terremotos o maremotos son competencia del Consorcio de Compensación de Seguros, no de la aseguradora privada. Forma parte del sistema español de cobertura de riesgos extraordinarios y está incluido automáticamente en toda póliza de hogar.

💡 Coberturas Sorpresa que Mucha Gente No Sabe que Tiene

🔧 Asistencia en el Hogar (El «Manitas» Gratuito)

La mayoría de seguros de hogar incluyen un servicio de asistencia domiciliaria que muy pocos asegurados utilizan porque ni saben que lo tienen.

Qué incluye habitualmente:

- 🔧 Fontanero de urgencia sin coste (avería de fontanería, obstrucciones)

- ⚡ Electricista de urgencia (avería del cuadro, cortocircuito)

- 🔒 Cerrajero si te quedas sin acceso a la vivienda

- 🪟 Cristalero de urgencia para accesos

- ❄️ Técnico de climatización en averías de calefacción o AC

Habitualmente cubren el desplazamiento y las primeras horas de trabajo. Los materiales suelen ser a cargo del asegurado.

Antes de llamar a un fontanero privado a 80€/hora en una urgencia nocturna, llama primero a tu seguro. Puede ahorrarte 150€ – 300€ en una sola llamada.

⚖️ Defensa Jurídica

Una cobertura infrautilizada que puede valer cientos o miles de euros:

- ✅ Reclamaciones entre vecinos por ruidos, humedades o daños

- ✅ Disputas con el arrendador o arrendatario sobre el inmueble

- ✅ Reclamaciones a constructoras o reformistas por trabajos defectuosos

- ✅ Conflictos con la comunidad de propietarios

- ✅ Gastos de abogado y procurador hasta el límite de la póliza

Habitualmente incluye una bolsa de entre 1.500€ y 3.000€ para gastos legales al año. Si alguna vez has necesitado un abogado para un problema con un vecino, sabes lo que vale.

❄️ Alimentos en el Frigorífico

Una de las coberturas más curiosas y menos conocidas.

Si se produce un corte eléctrico prolongado (habitualmente más de 12-24 horas según la póliza) que arruina el contenido de tu frigorífico y congelador, el seguro cubre el valor de los alimentos perdidos.

El límite habitual es de 150€ a 300€. No es una fortuna, pero si tienes el congelador lleno tras una compra grande, puede compensar una reclamación sin coste ni trámites complicados.

⚠️ El Peligro del Infraseguro y el Sobreseguro

El Infraseguro: Pagar de Menos Hoy, Cobrar de Menos Mañana

El infraseguro ocurre cuando declaras un valor para el continente o el contenido inferior al valor real.

La consecuencia es la regla proporcional. Si declaras el 60% del valor real y tienes un siniestro, la aseguradora solo te paga el 60% del daño, independientemente de lo que hayas perdido.

Ejemplo concreto:

- Valor real del contenido: 25.000€

- Valor declarado: 12.000€ (el 48%)

- Robo con daños de 8.000€

- La aseguradora paga: 3.840€ (el 48% de 8.000€)

- Pierdes: 4.160€ adicionales por haber declarado menos

El ahorro anual en prima por declarar menos puede ser de 30€-50€. La pérdida en el siniestro puede ser de miles de euros.

El Sobreseguro: Tirar el Dinero en Prima

El sobreseguro es el error opuesto: declarar un valor superior al real para estar «más cubierto.»

No funciona así. Las aseguradoras indemnizarán como máximo el valor real del daño, nunca más. Si declaras un contenido de 50.000€ cuando realmente vale 20.000€, pagas prima sobre 50.000€ pero en caso de siniestro total solo cobras 20.000€.

La solución: haz un inventario honesto de tus bienes antes de contratar. Fotografía cada habitación, anota los electrodomésticos y su valor aproximado y suma todo. Es el único método fiable para declarar el capital correcto.

✅ Checklist: Lo que Debe Tener tu Seguro de Hogar Antes de Firmar

Antes de contratar o renovar cualquier póliza de seguro de hogar, verifica estos puntos:

- ¿El capital del continente refleja el coste real de reconstrucción?

- ¿El capital del contenido refleja el valor real de tus pertenencias?

- ¿Incluye daños por agua con búsqueda de fuga?

- ¿La responsabilidad civil es de al menos 150.000€?

- ¿Cubre robo con fuerza y daños derivados?

- ¿Incluye fenómenos atmosféricos?

- ¿Tiene asistencia en el hogar 24h?

- ¿Incluye defensa jurídica?

- ¿He leído el apartado de exclusiones completo?

- ¿Conozco el importe de la franquicia si existe?

❓ Preguntas Frecuentes

¿El seguro de hogar es obligatorio si no tengo hipoteca? No existe ninguna ley que lo obligue si la vivienda es de tu propiedad libre de cargas. Pero la ausencia de seguro te expone a riesgos económicos importantes. Si vives en comunidad de propietarios, los estatutos de la comunidad pueden exigirlo.

¿El seguro de hogar cubre los daños que causa mi perro? Sí, a través de la responsabilidad civil del hogar. Los daños que cause tu mascota a terceras personas o a sus bienes están cubiertos por la RC del seguro de hogar en la mayoría de pólizas. Desde la Ley de Bienestar Animal de 2023, los perros de razas potencialmente peligrosas requieren además un seguro de RC específico.

¿Cubre el seguro de hogar el robo fuera de casa? Depende de la póliza. Algunos seguros incluyen cobertura de robo fuera del domicilio (en el coche, en viaje) con límites específicos. Es una cobertura complementaria que hay que verificar expresamente.

¿Qué diferencia hay entre el seguro de hogar y el seguro de comunidad? El seguro de comunidad cubre las zonas comunes del edificio (portal, ascensor, fachada, instalaciones generales). El seguro de hogar individual cubre el interior de tu vivienda. Son complementarios y ambos son necesarios.

💬 Conclusión: El Seguro de Hogar Correcto no es el más Barato, es el que te Cubre de Verdad

Un seguro de hogar completo con todas las coberturas esenciales puede costar entre 150€ y 350€ al año según el valor del inmueble y la zona. La diferencia entre el básico y el completo puede ser de 50€ al año.

Esos 50€ extra son exactamente lo que separa cobrar 30.000€ de tu aseguradora cuando inundas al vecino o recibir una reclamación personal que puede arruinarte.

El seguro de hogar no es un gasto. Es la gestión más inteligente del mayor activo económico que tiene la mayoría de familias españolas.

¿Tienes dudas sobre si tu seguro de hogar actual te cubre correctamente? Cuéntanos en los comentarios el capital de RC que tienes contratado y las coberturas que incluye. Te decimos si está bien o si hay lagunas importantes. 👇

📚 Artículos que te Interesan

- 💧 El seguro de hogar y los daños por agua: guía de reclamación

- 🏗️ Continente vs Contenido: aprende a valorarlos para no pagar de más

- 🐕 Seguro obligatorio para perros en España: todo lo que debes saber

Artículo redactado por el equipo de Asegurazo.es · Información actualizada a mayo de 2026 · Basado en normativa española vigente y condiciones de mercado 2026.