Los daños por agua son el siniestro más frecuente en España — representan más del 80% de los partes de hogar — y también el más conflictivo. No por la magnitud del daño, sino por la pregunta que paraliza a todo el mundo cuando aparece la mancha en el techo: ¿de quién es la tubería rota? La respuesta determina quién paga, cuánto y cuándo. Esta guía te dice exactamente qué hacer.

🟦 Resumen Rápido (si tienes prisa)

| Situación | ¿Quién paga? |

|---|---|

| Rotura de tubería dentro de tu vivienda | Tu seguro de hogar |

| Tu tubería daña al vecino de abajo | Tu RC del seguro de hogar |

| Filtración desde el piso de arriba | El seguro de hogar del vecino de arriba |

| Bajante general del edificio rota | Seguro de la comunidad de propietarios |

| Gotera por el tejado o fachada | Seguro de la comunidad de propietarios |

| Falta de mantenimiento (grifo viejo) | ❌ Nadie — excluido en todas las pólizas |

| Exceso en la factura del agua por fuga | ❌ Excluido en todas las pólizas |

📋 El Siniestro Más Común y Más Complejo de España

España tiene más de 1,5 millones de partes de agua al año en seguros de hogar. Es el siniestro rey no solo por frecuencia sino por complejidad.

El problema no suele ser el daño en sí. El problema es la disputa de origen:

- ¿La rotura está en mi tubería o en la del vecino?

- ¿Es una tubería privativa o comunitaria?

- ¿Mi seguro cubre los daños del vecino de abajo o tiene que reclamar él al mío?

- ¿Qué pasa si el origen está en la cubierta del edificio?

Cada respuesta implica un seguro diferente y un procedimiento diferente. Vamos por partes.

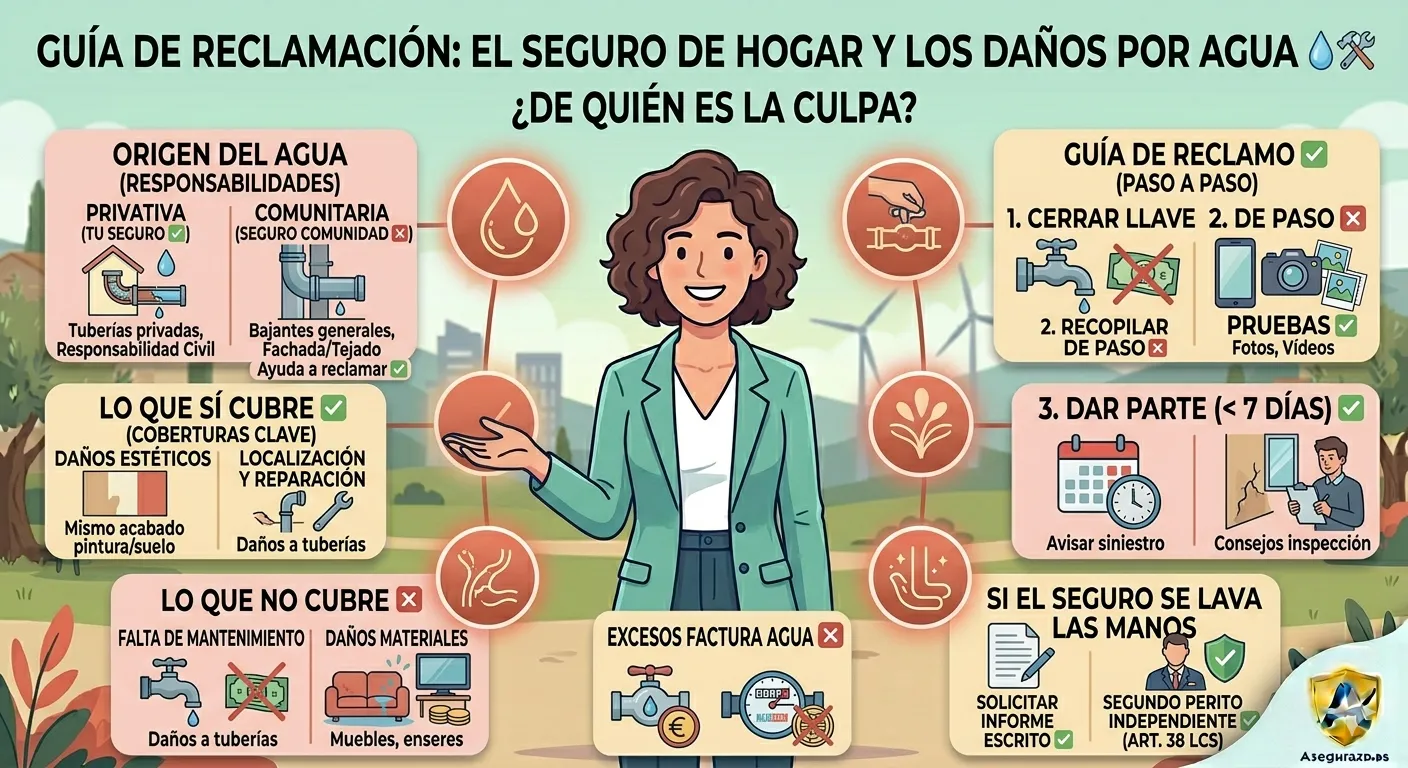

🔍 ¿De Quién es la Culpa? Cómo Localizar el Origen del Agua

Esta es la primera pregunta que hará el perito de tu aseguradora y la que determina todo lo que viene después.

Caso 1 — Tubería Privativa: Tu Seguro

Son las tuberías y elementos de fontanería que están dentro de tu vivienda y son de tu uso exclusivo:

- 🚿 Tuberías de suministro desde la llave de paso de tu piso

- 🚽 Desagües internos de baños y cocina hasta el punto de conexión con el bajante general

- 🫧 Electrodomésticos conectados a la red de agua (lavadora, lavavajillas, lavavajillas)

- 🔧 Radiadores y tuberías del circuito de calefacción individual

- 🚿 Platos de ducha, bañeras y sanitarios

Consecuencias:

- ✅ Tu seguro de hogar cubre los daños que sufre tu propia vivienda

- ✅ Tu Responsabilidad Civil del hogar cubre los daños que causes al vecino de abajo

- 💶 Tu seguro también suele cubrir la localización de la fuga (obra civil para encontrar dónde está la rotura)

Caso 2 — Tubería del Vecino de Arriba

Si el agua viene del piso superior:

- ✅ La responsabilidad es del vecino de arriba a través de su RC del hogar

- ✅ Tu seguro puede anticiparte la reparación de los daños en tu vivienda y luego repetir contra el seguro del vecino

- 📋 Necesitas identificar al vecino y que comunique el siniestro a su seguro

El truco práctico: no esperes a resolver quién paga para llamar a tu seguro. Llámales primero. Ellos gestionan la disputa entre seguros y tú recibes la reparación más rápido.

Caso 3 — Tubería Comunitaria o Elementos Comunes: Seguro de la Comunidad

Son las tuberías y elementos que pertenecen al edificio y son de uso compartido:

- 🏗️ Bajantes generales del edificio (los tubos verticales por donde bajan las aguas residuales de todas las plantas)

- 🏠 Cubierta y tejado del edificio

- 🧱 Fachada y sus impermeabilizaciones

- 🔧 Tuberías de suministro hasta la llave de paso de cada piso

- 🏊 Instalaciones comunes (piscina, jardín, garaje)

Consecuencias:

- ✅ El seguro de la comunidad de propietarios es el responsable de cubrir la reparación

- ❌ Tu seguro de hogar no cubre la reparación de elementos comunitarios

- ✅ Tu seguro sí cubre los daños en el interior de tu vivienda causados por esa avería comunitaria

- 📋 Debes comunicar el siniestro al presidente de la comunidad para que lo tramite con el seguro del edificio

¿Cómo se Identifica el Origen en la Práctica?

Cuando hay dudas sobre si la tubería es privativa o comunitaria:

- Consulta el título constitutivo de la comunidad de propietarios o los estatutos

- Llama a un fontanero para que identifique el origen antes de que llegue el perito

- Si hay disputa entre vecinos, la comunidad puede convocar a un técnico que determine el origen

- Ambos seguros (tuyo y el de la comunidad) pueden nombrar peritos para determinar la responsabilidad

✅ Lo que SÍ Cubre y lo que NO Cubre el Seguro

✅ Lo que SÍ Cubre Habitualmente

Daños estéticos (para que la pintura quede igual):

Esta es una cobertura fundamental que muchos asegurados desconocen y no reclaman.

Cuando un daño por agua afecta una pared, la reparación no puede dejar esa pared «parcheada» con pintura diferente al resto. La aseguradora está obligada a dejar la estancia en las mismas condiciones estéticas que antes del siniestro, lo que incluye:

- 🎨 Pintura de toda la pared o habitación afectada para que el color sea uniforme

- 🪟 Reposición de molduras, rodapiés o revestimientos dañados

- 🪵 Reparación o sustitución de parquet o suelos afectados

⚠️ Exige siempre los daños estéticos en tu reclamación. Es tu derecho y muchas aseguradoras no los mencionan si no los solicitas expresamente.

Localización y reparación de la avería:

- ✅ Obra civil para localizar la tubería rota (picar paredes, levantar solería)

- ✅ Reparación de la tubería en sí (mano de obra y materiales)

- ✅ Reposición del acabado tras la localización (volver a alicatar, enlucir, pintar)

Esta cobertura tiene un límite económico en muchas pólizas. Verifica el importe máximo en tus condiciones particulares.

Daños materiales en muebles y contenido:

- ✅ Muebles dañados por la humedad o el agua

- ✅ Electrodomésticos afectados

- ✅ Ropa y enseres dañados si la inundación los alcanzó

❌ Lo que NO Cubre Habitualmente

Falta de mantenimiento:

Es la exclusión más aplicada por las aseguradoras y la que más disputas genera.

- ❌ Grifo que llevaba meses goteando sin reparar

- ❌ Silicona de la ducha desgastada y agrietada por el tiempo

- ❌ Tubería corroída por vejez sin mantenimiento previo

- ❌ Junta de inodoro deteriorada conocida y no reparada

La clave jurídica: si puedes demostrar que la avería fue súbita e imprevisible, está cubierta. Si la aseguradora puede demostrar que existía desde antes y no la reparaste, puede denegar la cobertura por falta de mantenimiento.

Exceso en la factura del agua:

- ❌ El sobrecoste en la factura del agua derivado de una fuga prolongada no está cubierto por ninguna póliza de hogar estándar

- ⚠️ Algunas pólizas premium incluyen una bonificación parcial, pero es excepcional

Humedades por condensación:

- ❌ Las humedades que aparecen por condensación ambiental (baños sin ventilación, puentes térmicos) no son daño por agua asegurable

- ❌ Tampoco las filtraciones graduales por fachada sin rotura identificable

🚨 Guía de Reclamación Paso a Paso

⚡ Paso 1 — Acción Inmediata: Minimizar los Daños

Cuando detectas el agua, actúa en este orden:

- Cierra la llave de paso general de tu vivienda (habitualmente bajo el fregadero, en el baño o en el armario de contadores)

- Corta la luz en las zonas afectadas si hay riesgo de contacto del agua con instalaciones eléctricas

- Si el agua viene de arriba, llama al vecino inmediatamente y si no contesta, al presidente de la comunidad

- Si la avería es de noche o urgente, llama al servicio de urgencias de tu seguro — tienen fontanero 24 horas

⚠️ Obligación legal: la Ley de Contrato de Seguro obliga al asegurado a minimizar los daños en la medida de lo posible. No hacerlo puede dar argumentos a la aseguradora para reducir la indemnización.

📸 Paso 2 — Documenta Todo Antes de Limpiar

Este paso es crítico y muchos lo omiten por las prisas de limpiar.

Antes de mover nada, secar nada ni tirar nada:

- 📹 Graba un vídeo mostrando el origen aparente del agua, los daños en paredes, suelos y muebles afectados

- 📸 Fotografía cada zona dañada desde diferentes ángulos con buena iluminación

- 📸 Fotografía los muebles y objetos dañados individualmente

- 📝 Anota la fecha y hora del descubrimiento del siniestro

- 📲 Guarda todo en la nube inmediatamente para que no se pierda

Lo que debes conservar:

- Los muebles o elementos dañados hasta que el perito los vea (no los tires aunque estén destrozados)

- Si hay partes rotas de la tubería, guárdalas como evidencia

📞 Paso 3 — Dar el Parte a la Aseguradora

Tienes 7 días hábiles desde que conoces el siniestro para comunicarlo. No esperes.

Qué información tener preparada al llamar:

- 📋 Número de póliza

- 📍 Dirección del siniestro

- 📅 Fecha y hora del descubrimiento

- 💧 Origen aparente del agua (tubería propia, vecino, comunidad)

- 🔧 Si necesitas fontanero de urgencia o ya has solucionado la avería

- 📸 Confirmación de que tienes documentación fotográfica

Lo que pedirá la aseguradora:

- Número de referencia del siniestro (guárdalo)

- Fecha estimada de visita del perito

- Instrucciones sobre si puedes iniciar reparaciones urgentes antes de la visita pericial

⚠️ No inicies reparaciones definitivas antes de que el perito lo vea. Puedes hacer reparaciones de urgencia para evitar más daños, pero conserva las evidencias.

👨🔧 Paso 4 — La Visita del Perito: Cómo Prepararte

El perito de la aseguradora es el profesional que determina la causa del siniestro y valora los daños. Su informe es la base de la indemnización.

Antes de la visita:

- 📸 Ten preparadas todas las fotos y vídeos que tomaste

- 📋 Prepara facturas de los muebles o electrodomésticos dañados si las tienes

- 🔧 Si ya reparaste la avería de urgencia, guarda las facturas del fontanero

- 📝 Anota todos los daños que observas para no olvidarte de ninguno durante la visita

Durante la visita del perito:

- ✅ Muéstrale todo lo que consideres dañado sin omitir nada

- ✅ Señala los daños estéticos que requieren reparación aunque parezcan menores

- ✅ Si el origen está en elementos comunes, aportad cualquier documentación de la comunidad

- ✅ Pregunta cuándo recibirás el informe pericial por escrito

- ❌ No firmes ningún documento de liquidación en el mismo momento de la visita sin leerlo detenidamente

⚖️ Qué Hacer si el Seguro se Lava las Manos

Solicita el Informe Pericial por Escrito

Si la aseguradora propone una indemnización que consideras insuficiente o rechaza el siniestro:

- Solicita por escrito el informe pericial completo con la valoración detallada de los daños y las causas del rechazo o reducción

- Tienes derecho a recibirlo según la normativa de transparencia aseguradora

- Revisa si la causa de exclusión está correctamente fundamentada en tus condiciones particulares

El Segundo Perito Independiente: Artículo 38 de la Ley de Contrato de Seguro

Si estás en desacuerdo con la valoración del perito de la aseguradora, el artículo 38 de la Ley 50/1980 te da un derecho fundamental:

El asegurado puede nombrar su propio perito independiente para que valore los daños. Si las valoraciones de ambos peritos difieren, se nombrará un tercer perito dirimente de común acuerdo o por designación del Colegio de Peritos.

Cómo ejercer este derecho:

- Comunica por escrito a la aseguradora que ejerces tu derecho a nombrar un perito propio

- Contrata un perito tasador independiente (busca en el Registro de Peritos del Ministerio de Justicia o en colegios profesionales)

- El perito propio elabora su valoración independiente

- Si hay diferencia de más del 10% entre ambas valoraciones, se designa el tercer perito dirimente

- Los honorarios del perito dirimente se reparten entre ambas partes

Coste del perito independiente: entre 300€ y 800€ según la complejidad. Solo tiene sentido cuando la diferencia entre lo que ofrece la aseguradora y lo que calculas que mereces supera significativamente ese importe.

Otras Vías de Reclamación

Si el segundo perito tampoco resuelve el conflicto:

- 📋 Servicio de Atención al Cliente de la aseguradora (respuesta obligatoria en 2 meses)

- 🏛️ Defensor del Asegurado de la compañía

- 🏢 Dirección General de Seguros (DGSFP): dgsfp.mineco.gob.es

- ⚖️ Vía judicial como último recurso

❓ Preguntas Frecuentes

¿Quién paga si la gotera viene del tejado del edificio? El seguro de la comunidad de propietarios cubre la reparación del tejado. Los daños en el interior de tu vivienda los cubre tu seguro de hogar, que luego puede repetir contra el seguro comunitario.

¿Mi seguro puede reclamar al seguro del vecino de arriba directamente? Sí. Tu aseguradora puede gestionar la reclamación contra el seguro del vecino causante. Tú solo tienes que dar el parte y aportar la información del vecino responsable. Es una de las ventajas de tener tu propio seguro: ellos gestionan la disputa.

¿Qué pasa si el vecino de arriba no tiene seguro? Sigues teniendo derecho a ser indemnizado por los daños. Puedes reclamar directamente al vecino por vía civil. Si tienes cobertura de defensa jurídica en tu póliza de hogar, úsala para este proceso.

¿Cubre el seguro la búsqueda de fugas sin que haya daños visibles? Depende de la póliza. Algunas cubren la localización de fuga aunque no haya daños materiales visibles (por ejemplo, si ves que el contador sube sin usar el agua). Otras solo lo cubren cuando ya hay daños manifiestos. Consulta tus condiciones particulares.

¿Tengo que pagar algo si la culpa es del vecino de arriba? Si tu seguro anticipa la reparación, puede aplicar la franquicia de tu póliza aunque la culpa sea del vecino. Una vez que tu aseguradora recupere el importe del seguro del vecino, te devuelve la franquicia. Pregunta a tu compañía si aplican este procedimiento.

✅ Checklist de Urgencia: Las 3 Primeras Llamadas

Cuando detectas agua en casa, estas son las tres llamadas que debes hacer antes que cualquier otra cosa:

☎️ Llamada 1 — Cerrar el agua y llamar al vecino (primeros 10 minutos)

- Cierra la llave de paso general de tu vivienda

- Llama al vecino de arriba si el agua viene de allá

- Si no contesta, llama al presidente de la comunidad

📸 Antes de la Llamada 2 — Documentar (primeros 20 minutos)

- Graba vídeo y fotografías de todos los daños

- No limpies ni muevas nada todavía

☎️ Llamada 2 — Tu seguro de hogar (antes de 24 horas)

- Da el parte con todos los datos

- Solicita fontanero de urgencia si lo necesitas

- Anota el número de referencia del siniestro

☎️ Llamada 3 — El seguro de la comunidad si procede (antes de 48 horas)

- Si el origen está en elementos comunes, notifica al presidente para que lo comunique al seguro comunitario

¿Estás en este momento con un siniestro de agua activo y no sabes por dónde empezar? Cuéntanos la situación en los comentarios (origen del agua, tipo de daños, si tienes seguro) y te orientamos en tiempo real. En Asegurazo.es respondemos todos los mensajes. 👇

📚 Artículos que te Interesan

- 🏠 Seguro de hogar: coberturas básicas que no pueden faltar

- 🏗️ Continente vs Contenido: aprende a valorarlos para no pagar de más

- 👤 ¿Qué hacer si tu vecino te causa una gotera y no tiene seguro?

Artículo redactado por el equipo de Asegurazo.es · Información actualizada a mayo de 2026 · Basado en la Ley 50/1980 de Contrato de Seguro y normativa española vigente.