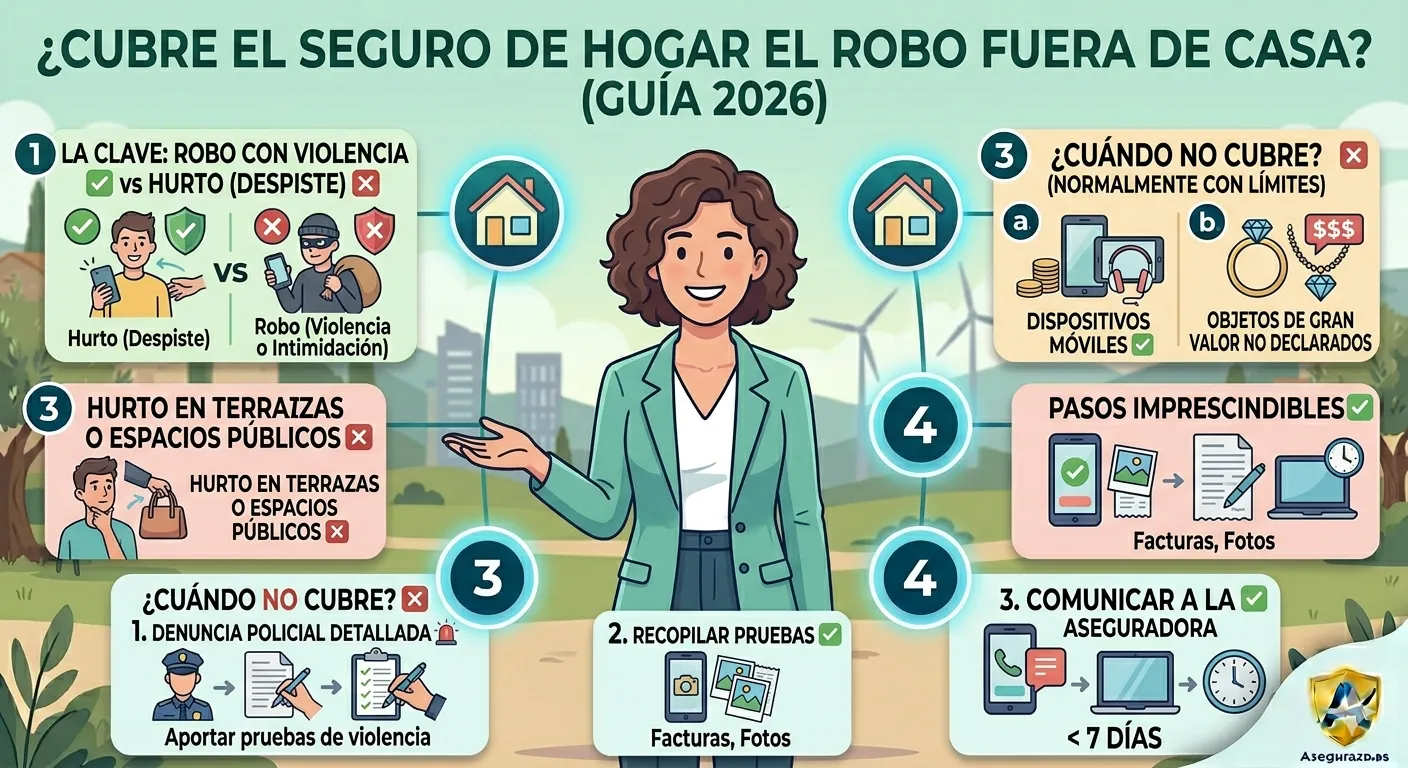

La respuesta es sí, pero con una condición que marca toda la diferencia: tiene que ser un robo, no un hurto. Muchos asegurados descubren demasiado tarde que la palabra exacta que usaron al hacer la denuncia policial determina si cobran o no. Hoy te explicamos exactamente qué cubre, cuánto te pagan y cómo hacer la reclamación correctamente.

🟦 Resumen Rápido (si tienes prisa)

| Situación | ¿Cubierto por el seguro de hogar? |

|---|---|

| Te tiran del bolso con violencia | ✅ Sí — robo con intimidación |

| Te amenazan y te quitan el móvil | ✅ Sí — robo con violencia |

| Dejas el móvil en la terraza y desaparece | ❌ No — hurto por descuido |

| Te roban la cartera en el metro sin darte cuenta | ❌ No — hurto sin violencia |

| Robo en habitación de hotel | ✅ Sí — con condiciones |

| Robo del maletero del coche | ⚠️ Depende — generalmente seguro del coche |

| Joyas de gran valor robadas en la calle | ⚠️ Solo si están declaradas en la póliza |

📋 El Gran Desconocido del Seguro de Hogar

La mayoría de asegurados creen que su seguro de hogar solo actúa dentro de las cuatro paredes de su vivienda. Es una creencia extendida y equivocada.

Las pólizas multirriesgo del hogar en España incluyen habitualmente una cobertura de robo en el exterior que protege al asegurado y a los miembros de su unidad familiar cuando están fuera de casa.

Pero hay una trampa lingüística y legal que lo cambia todo:

La diferencia entre «robo» y «hurto» no es semántica. Es la línea que separa cobrar de no cobrar.

🔴 La Línea Roja: Robo vs. Hurto

✅ Robo con Violencia o Intimidación: SÍ Cubierto

El Código Penal español define el robo como la sustracción de bienes ajenos empleando fuerza en las cosas o violencia o intimidación en las personas.

En la práctica del seguro de hogar, lo que activa la cobertura exterior es la violencia o intimidación:

Situaciones cubiertas:

- 💼 Te tiran del bolso mientras caminas por la calle (intimidación implícita + fuerza)

- 📱 Te amenazan verbalmente y te obligan a entregar el móvil o la cartera

- 🤜 Te empujan o agreden para quitarte los objetos

- 🔪 Te intimidar con un objeto (aunque no llegue a usarse)

- 🏃 Tirón en moto donde hay contacto físico con la víctima

En todos estos casos, la mayoría de pólizas multirriesgo de hogar cubren el dinero en efectivo, el teléfono móvil y los objetos personales hasta los límites establecidos en las condiciones particulares.

❌ Hurto o Despiste: NO Cubierto

El hurto es la sustracción de bienes ajenos sin violencia ni intimidación. El clásico descuido, la distracción o la habilidad del ladrón que actúa sin que la víctima lo note.

Situaciones NO cubiertas:

- ☕ Dejas el móvil en la mesa de una cafetería, miras a otro lado y desaparece

- 🎒 Te abren la mochila en el metro sin que te des cuenta

- 🏖️ Te roban la cartera en la playa mientras dormías al sol

- 🛍️ Pierdes el bolso en un centro comercial (aunque sospechas que te lo robaron)

- 🚌 Te sacan la cartera del bolsillo en el autobús sin que lo notes

En todos estos casos, por muy injusto que parezca, el seguro de hogar no interviene porque no hubo violencia ni intimidación al asegurado.

⚠️ El matiz más importante de todo el artículo: Si en tu denuncia policial describes la situación como «me lo quitaron sin que me diera cuenta» o «creo que me lo robaron», estás describiendo un hurto. Si describes «me arrancaron el bolso de la mano» o «me empujaron para quitarme el móvil», estás describiendo un robo. La diferencia determina si tu seguro paga.

💶 Límites: ¿Cuánto te Devuelven Realmente?

La cobertura exterior del seguro de hogar no es ilimitada. Cada aseguradora establece topes en las condiciones particulares que la mayoría de asegurados nunca han leído.

Límites habituales en el mercado español en 2026

| Objeto | Límite habitual |

|---|---|

| Dinero en efectivo | 150€ – 300€ |

| Teléfono móvil | 300€ – 800€ |

| Objetos personales (cartera, gafas, llaves) | 300€ – 600€ |

| Tecnología (tablet, cámara, portátil) | 600€ – 1.500€ |

| Joyas y relojes de valor | Según declaración previa |

| Equipaje de viaje | 600€ – 2.000€ |

⚠️ Estos son rangos orientativos. Tu póliza puede tener límites diferentes. Busca en tus condiciones particulares el epígrafe «Robo en el exterior», «Robo fuera del domicilio» o «Expoliación» para conocer tus límites exactos.

El Caso Especial de las Joyas y Objetos de Alto Valor

Si llevas joyas, un reloj de lujo o cualquier objeto de valor significativo y te lo roban con violencia en la calle, la cobertura estándar puede ser insuficiente.

La mayoría de pólizas aplican un sublímite específico para joyas y objetos de valor que puede ser de 300€ a 600€, muy por debajo del valor real de la pieza.

Para estar correctamente cubierto:

- 📋 Declara expresamente las joyas y objetos de valor en tu póliza con su descripción y valor de tasación

- 💰 La prima subirá ligeramente pero la cobertura será adecuada al valor real

- 🔖 Guarda facturas de compra o certificados de tasación como justificación

🏨 ¿Y si me Roban en el Hotel o en un Coche?

Robo en la Habitación del Hotel

Las pólizas multirriesgo de hogar suelen incluir una cobertura de desplazamiento temporal que protege al asegurado cuando está de vacaciones o viaje de negocios.

Cuándo está cubierto el robo en hotel:

- ✅ Hay fuerza en las cosas: forzaron la cerradura de la habitación, la caja fuerte o el equipaje

- ✅ El robo ocurrió mientras estabas fuera de la habitación

- ✅ Hay parte policial que acredita el robo con las condiciones descritas

Lo que suele estar excluido:

- ❌ Objetos olvidados en zonas comunes del hotel (piscina, restaurante)

- ❌ Pérdidas por descuido del asegurado

- ❌ Robo sin señales de fuerza que no pueda acreditarse

⚠️ Límite de tiempo: la cobertura de desplazamiento temporal suele aplicar durante un período máximo de 60 a 90 días fuera del domicilio habitual. Verifica el límite de tu póliza si viajas periodos largos.

Robo del Maletero del Coche: La Excepción que Confunde

Este es el punto que más confusión genera y donde más reclamaciones se rechazan por mala orientación inicial.

La regla general: Los objetos robados del interior o maletero de un vehículo son competencia del seguro del coche, no del seguro de hogar.

Cuándo interviene el seguro del coche:

- ✅ Si tienes seguro a todo riesgo o terceros ampliado con cobertura de robo de contenido del vehículo

- ✅ Si hay forzamiento de la cerradura o rotura del cristal

Cuándo podría intervenir el seguro de hogar:

- ⚠️ Algunas pólizas multirriesgo completas incluyen una cláusula de robo de equipaje en vehículo propio, pero es excepcional y con límites muy bajos

- ⚠️ Verifica expresamente si tu póliza de hogar incluye esta cobertura antes de reclamar

El consejo práctico: Si te roban objetos del coche, comunícalo tanto a la aseguradora del coche como a la del hogar y deja que sean ellas quienes determinen cuál aplica según tus condiciones. No pierdas tiempo eligiendo — informa a ambas.

📋 Paso a Paso: Cómo Reclamar para que no te Rechacen el Parte

Paso 1 — La Denuncia Policial: El Documento Más Importante

La denuncia en la Policía Nacional o Guardia Civil es el documento base de toda la reclamación. Sin ella, la aseguradora rechazará el parte automáticamente.

Cómo redactarla correctamente:

- ✅ Describe detalladamente los hechos indicando expresamente si hubo violencia o intimidación

- ✅ Usa las palabras correctas: «me arrancaron», «me empujaron», «me amenazaron», «ejercieron fuerza»

- ✅ Lista todos los objetos robados con la mayor precisión posible (modelo del teléfono, cantidad de efectivo, descripción de joyas)

- ✅ Indica el lugar exacto (calle, número, ciudad) y la hora aproximada

- ✅ Menciona si hay testigos aunque no los conozcas

Lo que NUNCA debes omitir si ocurrió:

Si hubo violencia o intimidación y no lo reflejas en la denuncia, la aseguradora puede clasificar el siniestro como hurto y denegar la cobertura aunque técnicamente fue un robo.

Paso 2 — Comunicar el Parte a la Aseguradora

La Ley 50/1980 de Contrato de Seguro establece que el asegurado tiene 7 días hábiles desde que conoce el siniestro para comunicarlo a la aseguradora. No lo dejes para después.

Documentación que debes aportar:

- 📋 Copia de la denuncia policial

- 🧾 Facturas o tickets de compra de los objetos robados (si las tienes)

- 📱 Número de IMEI del teléfono si fue robado (consúltalo en la caja o en tu operador)

- 🔖 Fotos o valoraciones de joyas u objetos de valor si los tienes

- 📋 Cualquier documento adicional que acredite la posesión o valor de los objetos

Paso 3 — Si te Rechazan el Parte: Cómo Actuar

Si la aseguradora rechaza la reclamación argumentando que fue hurto y no robo:

- Solicita el rechazo por escrito con la justificación detallada

- Revisa la denuncia policial: si la redactaste incorrectamente puedes presentar una ampliación de denuncia en comisaría con más detalles

- Presenta reclamación formal ante el Servicio de Atención al Cliente de la aseguradora

- Si no obtienes respuesta satisfactoria, acude al Defensor del Asegurado de la compañía

- Como último recurso, la Dirección General de Seguros (DGSFP) en dgsfp.mineco.gob.es

❓ Preguntas Frecuentes

¿Está cubierto si me roban con violencia en el extranjero? Depende de la póliza. Algunas cubren el robo exterior en toda Europa, otras solo en España. Verifica el ámbito territorial de tu cobertura de robo en el exterior antes de viajar.

¿Me sube la prima si hago una reclamación por robo exterior? Puede. Al igual que con otros siniestros, las aseguradoras pueden revisar la prima en la renovación si has abierto partes. Valora si el importe del robo justifica la reclamación o si prefieres asumir la pérdida.

¿Cubre el robo de la bicicleta en la calle? En algunos planes completos sí, pero suele requerir que la bicicleta estuviera anclada con candado a un elemento fijo y que hubiera forzamiento del candado. El robo de una bici sin atar no suele estar cubierto.

¿Y si me roban las gafas graduadas? Las gafas suelen estar incluidas dentro del límite de objetos personales si el robo fue con violencia. Sin embargo, muchas pólizas las excluyen expresamente. Verifica en tus condiciones particulares.

¿Necesito conservar la caja del teléfono para la reclamación? No es obligatorio, pero el número de serie o IMEI del teléfono es muy útil. Si no tienes la caja, tu operador de telefonía puede facilitarte el IMEI asociado a tu línea.

💬 Conclusión: Revisa la Letra Pequeña de tu Póliza Ahora

Antes de que ocurra cualquier incidente, dedica 5 minutos a revisar tus condiciones particulares buscando estos términos:

- 🔍 «Robo en el exterior»

- 🔍 «Robo fuera del domicilio»

- 🔍 «Expoliación»

- 🔍 «Desplazamiento temporal»

- 🔍 «Objetos personales fuera del hogar»

Anota los límites exactos que tiene tu póliza para cada tipo de objeto. Si los límites son muy bajos o la cobertura no existe, considera actualizar la póliza o contratar una ampliación.

Y recuerda la regla de oro: violencia o intimidación = robo = cobertura. Sin violencia = hurto = sin cobertura. Esas palabras en la denuncia policial son la diferencia entre recuperar lo que perdiste o asumir la pérdida íntegramente.

¿Has tenido alguna vez un robo en la calle y no sabías si tu seguro de hogar te cubría? Cuéntanos tu experiencia en los comentarios. En Asegurazo.es respondemos todos los casos. 👇

📚 Artículos que te Interesan

- 🏠 Seguro de hogar: coberturas básicas que no pueden faltar

- 🏗️ Continente vs Contenido: aprende a valorarlos para no pagar de más

- 💧 El seguro de hogar y los daños por agua: guía de reclamación

Artículo redactado por el equipo de Asegurazo.es · Información actualizada a mayo de 2026 · Basado en la Ley 50/1980 de Contrato de Seguro y el Código Penal español vigente.