Un golpe descuidado con la olla, una sartén que se cae y el cristal de la vitrocerámica aparece con una raja de lado a lado. La pregunta llega inmediata: ¿lo cubre el seguro? La respuesta es sí en la mayoría de casos, pero con matices importantes que determinan si cobras la sustitución completa o te llevas una decepción. Aquí está todo lo que necesitas saber.

🟦 Resumen Rápido (si tienes prisa)

| Situación | ¿Lo cubre el seguro? |

|---|---|

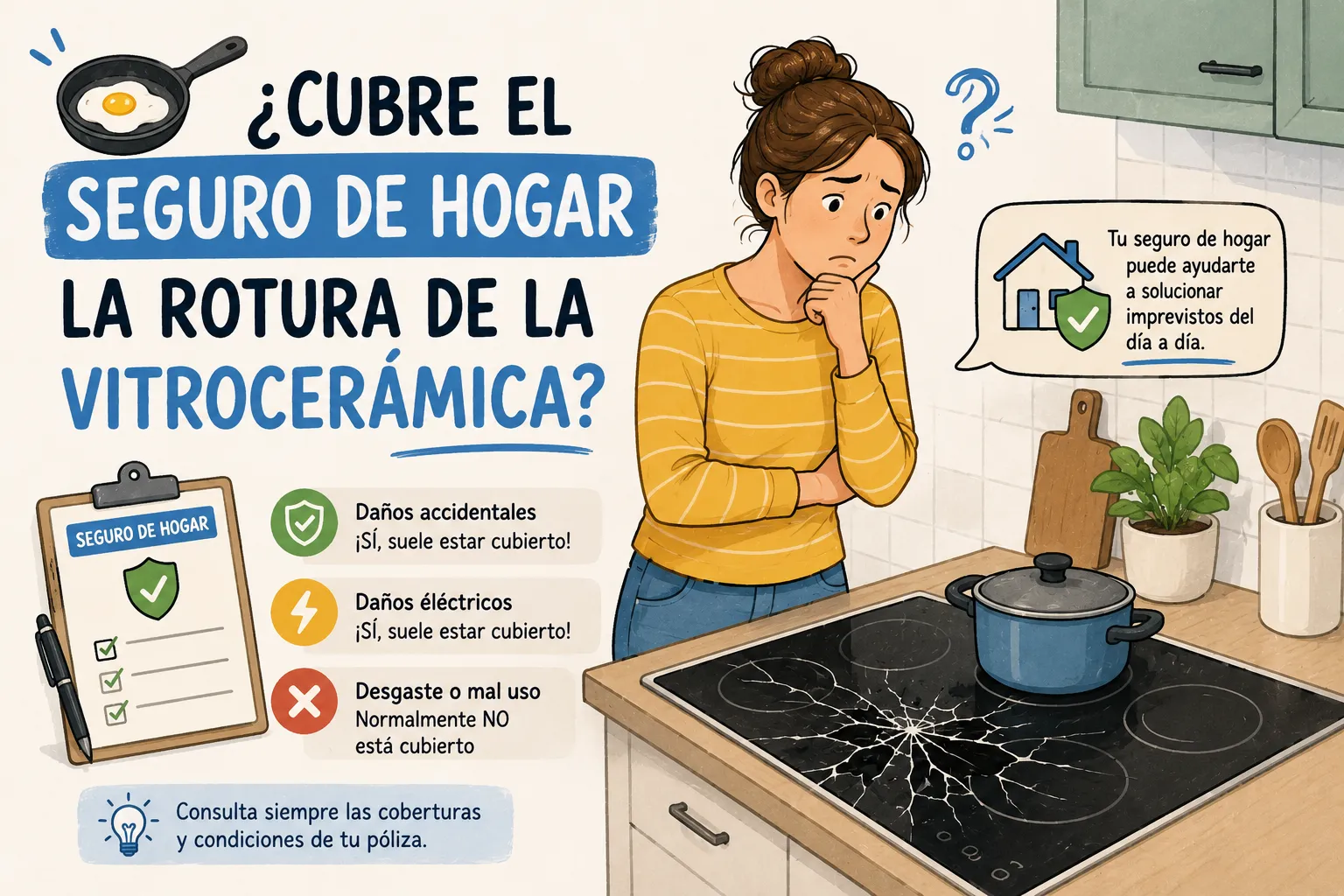

| Rotura física del cristal por golpe accidental | ✅ Sí — cobertura de cristales |

| Rotura por caída de objeto encima | ✅ Sí — todo riesgo accidental |

| Avería eléctrica (no enciende, fallo de resistencia) | ❌ No — es avería mecánica |

| Rayadura o desgaste estético | ❌ No — excluido en todas las pólizas |

| Placa rota con más de 10-15 años | ⚠️ Sí, pero con depreciación |

| Rotura sin poder demostrar el impacto | ⚠️ Zona gris — fotos imprescindibles |

🔍 La Cobertura Clave: Rotura de Cristales y Metacrilatos

La vitrocerámica y la placa de inducción están fabricadas con vitrocerámica de alta resistencia, que a efectos del seguro de hogar se clasifica como un elemento de cristal de la vivienda.

Esto significa que la cobertura que entra en juego no es la de electrodomésticos ni la de contenido general, sino la de «Rotura de Cristales», que prácticamente todas las pólizas multirriesgo de hogar incluyen.

Qué elementos cubre habitualmente esta garantía:

- 🪟 Lunas y ventanas

- 🚪 Puertas de cristal

- 🪞 Espejos

- 🛁 Mamparas de ducha y baño

- 🍳 Vitrocerámica e inducción (cristal de cocina)

- 🪟 Placas solares de cristal en algunos planes

- 🖼️ Cristales de cuadros y muebles en planes completos

¿Es continente o contenido?

Aquí hay una pequeña variación entre aseguradoras:

- La mayoría clasifican la vitrocerámica como continente (instalación fija de la vivienda), especialmente si está encastrada

- Algunas la clasifican como contenido si es un modelo de sobremesa independiente

- En ambos casos suele estar cubierta — lo que cambia es el capital bajo el que se tramita

⚠️ Si tienes una placa de inducción portátil (no encastrada), verifica que tu póliza incluye electrodomésticos en el contenido y que la cobertura de cristales aplica también a contenido, no solo al continente.

📊 Diferencias entre Póliza Básica y Todo Riesgo Accidental

Pólizas Básicas: Cobertura Correcta con Matices

La mayoría de pólizas de hogar estándar incluyen la rotura de cristales, incluida la vitrocerámica. Pero hay que prestar atención a dos elementos:

Las franquicias:

Algunas pólizas básicas aplican una franquicia de 100€ a 200€ en la cobertura de cristales. Si tu vitrocerámica cuesta 250€ y tienes 150€ de franquicia, la aseguradora solo te paga 100€. ¿Merece la pena abrir el parte?

Haz siempre el cálculo antes de llamar.

Los límites económicos por cristal:

Algunas pólizas establecen un límite por pieza en la cobertura de cristales. Por ejemplo: máximo 300€ por luna o cristal. Para una vitrocerámica de gama media el cristal de repuesto puede costar entre 150€ y 400€, pero para placas premium puede superar los 600€. Verifica el límite exacto en tus condiciones.

Todo Riesgo Accidental: La Cobertura que Más Tranquilidad Da

Las pólizas con cobertura de todo riesgo accidental (también llamada «daños accidentales» o «accidentes domésticos») son las más completas para este tipo de siniestro.

Por qué son mejores:

- ✅ Cubren cualquier rotura accidental sin necesidad de demostrar que fue un impacto específico

- ✅ No tienes que justificar exactamente cómo ocurrió el golpe

- ✅ Habitualmente sin franquicia o con franquicia muy baja

- ✅ Cubren la sustitución completa de la pieza

Ejemplo práctico:

Con póliza básica: «La vitrocerámica se ha roto» → la aseguradora puede pedir fotos del objeto que la golpeó, preguntar cómo ocurrió exactamente, y aplicar franquicia.

Con todo riesgo accidental: «La vitrocerámica se ha roto de forma accidental» → se tramita sin más preguntas.

❌ Lo que el Seguro NO te Va a Cubrir

Avería Eléctrica o Mecánica (Sin Rotura Física)

Esta es la confusión más frecuente y la que más partes innecesarios genera.

Si la vitrocerámica:

- ❌ No enciende

- ❌ Un fuego ha dejado de funcionar

- ❌ La pantalla táctil no responde

- ❌ Falla el termostato o la electrónica interna

…pero el cristal está físicamente intacto, no entra por la cobertura de rotura de cristales.

En ese caso necesitas revisar si tu póliza tiene:

- ⚙️ Cobertura de averías de electrodomésticos (no todas las pólizas la incluyen)

- 🔧 Servicio de manitas o asistencia en el hogar para averías técnicas

Rayaduras y Deterioro Estético

Las rayaduras del uso diario, las marcas de quemaduras superficiales o el deterioro estético del cristal no constituyen una rotura y no están cubiertos.

Para que la cobertura de cristales se active debe haber una rotura física: raja, grieta, fractura o fragmentación del cristal.

Una vitrocerámica con marcas pero funcionalmente íntegra no tiene cobertura bajo esta garantía.

Antigüedad Excesiva y Depreciación

Muchas aseguradoras aplican un coeficiente de depreciación basado en la antigüedad del electrodoméstico.

Cómo funciona en la práctica:

| Antigüedad del electrodoméstico | Cobertura habitual |

|---|---|

| Menos de 5 años | ✅ Valor de reposición completo |

| 5 – 10 años | ⚠️ Valor de reposición menos depreciación (10-30%) |

| Más de 10 años | ⚠️ Depreciación significativa (30-50%) |

| Más de 15 años | ❌ Algunas compañías pueden denegar o cubrir mínimamente |

⚠️ La depreciación no es una exclusión total — la vitrocerámica sigue cubierta — pero el importe que te abona la aseguradora puede ser inferior al coste real de sustitución.

Rotura por Uso Inadecuado o Negligencia Grave

Si la rotura se produce por un uso claramente inadecuado de la placa (por ejemplo, golpe deliberado, uso como superficie de corte o colocación de objetos extremadamente pesados sobre ella), la aseguradora puede argumentar negligencia grave para denegar la cobertura.

En la práctica, para roturas domésticas ordinarias esto raramente se aplica. Pero es un matiz a conocer.

📋 Paso a Paso para Dar el Parte Correctamente

Antes de Llamar al Seguro: La Documentación

1. Fotografías inmediatas:

- 📸 Foto de toda la vitrocerámica mostrando claramente la raja o rotura

- 📸 Foto en detalle de la zona de rotura (zoom)

- 📸 Foto que muestre la localización (en la cocina, encastrada en el mueble)

- 📸 Si hay un objeto que causó el impacto (olla, sartén caída), fotografíalo también

⚠️ No limpies ni intentes usar la placa antes de fotografiarla. Las fotos tomadas justo después del accidente son mucho más convincentes que las de horas después.

2. Anota los datos del electrodoméstico:

- 📋 Marca y modelo exacto (está en la parte inferior de la placa o en el manual)

- 📋 Número de serie si es posible

- 📋 Año de compra aproximado

- 📋 Factura de compra si la conservas

Estos datos permiten al técnico llevar la pieza correcta en la primera visita y a la aseguradora valorar correctamente la indemnización.

Cómo Comunicar el Siniestro

Cuando llames a tu aseguradora:

- ✅ Describe claramente que hay una rotura física del cristal de la vitrocerámica

- ✅ Indica que fue un accidente doméstico (golpe con objeto)

- ✅ Menciona la cobertura de «rotura de cristales» o «todo riesgo accidental» según tu póliza

- ❌ No digas que «se averió» o que «dejó de funcionar» — esos términos activarían la vía de avería mecánica, que puede no estar cubierta o tener peores condiciones

Lo que suele preguntar la aseguradora:

- ¿Cómo ocurrió la rotura? (golpe con objeto, caída)

- ¿El cristal tiene raja visible o está fragmentado?

- ¿La placa sigue siendo funcional o está completamente inutilizada?

- Marca y modelo de la vitrocerámica

¿Reparación o Sustitución?

Tras el parte, la aseguradora puede optar por:

Opción A — Envío de técnico: Un técnico acude a valorar la rotura. Si el cristal es sustituible (muchos modelos tienen el cristal como pieza de recambio), se realiza la sustitución in situ.

Opción B — Indemnización económica: Si la placa no tiene recambio disponible o el coste de sustitución supera el valor del electrodoméstico, la aseguradora ofrece una indemnización para comprar una nueva.

⚠️ Si la indemnización propuesta te parece insuficiente, puedes aportar presupuestos de tiendas o Amazon para justificar el precio de mercado actual del modelo equivalente.

❓ Preguntas Frecuentes

¿Cubre también la placa de inducción o solo la vitrocerámica? Sí. Las placas de inducción también tienen superficie de cristal vitrocerámica y están cubiertas exactamente igual bajo la garantía de rotura de cristales.

¿Y si se rompe el cristal de la puerta del horno? El cristal de la puerta del horno también suele estar cubierto bajo la misma garantía de rotura de cristales. Tramítalo igual que la vitrocerámica.

¿El parte me sube la prima? Depende de la aseguradora. Muchas no penalizan el bonus por siniestros de escaso importe. Pero si el coste de la reparación es similar o inferior a la franquicia más el posible incremento de prima, puede no merecer la pena abrir el parte.

¿Puedo reclamar si la rotura ocurrió hace semanas? Sí, pero cuanto antes lo comuniques mejor. La Ley de Contrato de Seguro establece 7 días hábiles como plazo orientativo de comunicación. Pasado ese tiempo no hay denegación automática, pero la aseguradora puede poner más dificultades si no hay pruebas frescas del accidente.

¿Cubre si la rotura la causó mi hijo pequeño? Sí. Los daños accidentales causados por miembros de la unidad familiar que conviven en el hogar están cubiertos igual que si los hubiera causado el titular de la póliza.

💬 Conclusión: Revisa tu Póliza Antes de Pagar de tu Bolsillo

La rotura de la vitrocerámica es uno de los siniestros domésticos más frecuentes y, en la mayoría de los casos, está cubierta por el seguro de hogar.

Antes de asumir que tienes que pagar los 200€ – 500€ que cuesta la reparación:

- ¿Tu póliza incluye cobertura de rotura de cristales?

- ¿Cuál es el límite económico por pieza?

- ¿Hay franquicia aplicable y de qué importe?

- ¿Tienes todo riesgo accidental que simplifica el trámite?

Si la rotura es clara, tienes fotos y los datos del electrodoméstico, el parte debería tramitarse sin problemas.

Lo que más siniestros hace fracasar no es la letra pequeña de la póliza sino la falta de documentación fotográfica. Fotografía la rotura inmediatamente, antes de limpiar o mover nada, y tendrás el 90% del trabajo hecho.

¿Tu aseguradora ha rechazado el parte de la vitrocerámica o te ha ofrecido una indemnización que parece insuficiente? Cuéntanos la situación en los comentarios. En Asegurazo.es te ayudamos a entender si el rechazo tiene fundamento o si puedes reclamar. 👇

📚 Artículos que te Interesan

- 🏠 Seguro de hogar: coberturas básicas que no pueden faltar

- 💧 El seguro de hogar y los daños por agua: guía de reclamación

- ⚖️ Cómo reclamar a tu seguro si no quieren pagar el arreglo

Artículo redactado por el equipo de Asegurazo.es · Información actualizada a mayo de 2026 · Basado en condiciones generales de las principales aseguradoras del mercado español 2026.